探索内容社群,这或不是母婴电商的最佳状态

最近看到这样一种说法:中国零售行业正处在一个大变局时期,谁能在当下抓紧抢位,完成布局,谁就有可能在未来十年、二十年甚至更长的时间里俘获十亿消费者的心。

或许正是在这样的刺激下,一时间关于零售产业“物种起源”和“进化论”的故事也是层出不穷。而作为垂直电商领域的“剩(胜)者”,母婴电商在二胎经济井喷的当下也已经成为各路投资人和创业者关注的焦点。2017年我国母婴童消费市场规模达到23613亿元,预计2020年中国母婴童消费市场规模将达到3万亿。尤其是前一段,宝宝树荣膺母婴电商第一股也让这个行业的聚光变得更加强烈。

如今的母婴电商,称呼其为内容社群电商或许更合适些,这其实就是在新的商业环境下,对母婴零售的有效探索。但不得不说的是,如今的这种形态或许还不是最适应当前环境的最佳状态,从多个维度来看,产业发展仍有许多问题亟待解决。

“内容+社群”的壁垒到底有多高?

毫无疑问,内容+社区的进步价值是显而易见的,即通过优质的内容输出来满足用户的需求,通过社交性的满足来提高用户圈层的活跃度,产业从产品使用功能的满足升华至整个体验消费满足,是吸引用户留住用户极为有效的运营策略。就目前而言,这已经成为整个行业最明显的特征。

那么手握内容和社区这两张牌,到底能不能满足母婴产业玩家的发展需求呢?宝宝树已经上市,很多数据相对也比较真实公开,在此我们不妨宝宝树的相关数据为例来。

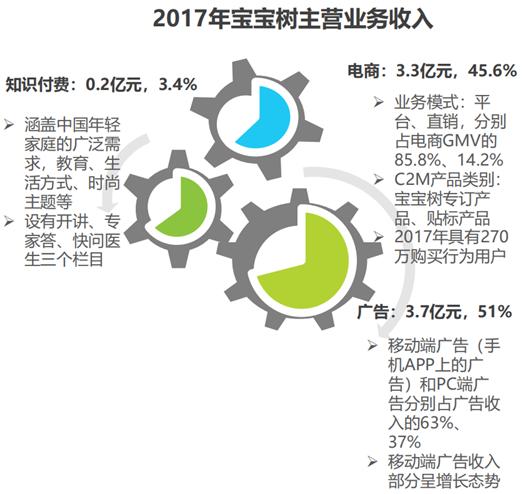

先说贵为行业“第一股”的宝宝树,根据招股书透露的信息来看,在2015-2017年宝宝树的营收为2亿元、5.09亿元、7.29亿元,额亏损分别为2.86亿元、9.34亿元、9.11亿元,净利润率分别为-143.2%、-183.3%、-124.9%。

根据艾瑞网发布的《2018年中国互联网母婴童行业研究报告》显示,2017年宝宝树总营收7.3亿元,其中广告和电商占收入的96.6%。在盈利方式上,内容端等增值服务似乎并没有发挥出什么太大的价值,更多的是运营用户的手段。

其实不只是宝宝树,贝贝网、孩子王、蜜芽、大V店、乐友等都在探索多元化盈利模式,在套路上玩法上也的确不乏亮点,但还是对电商过于依赖,拓展变现方式是不同类型的互联网母婴童企业共同面临的问题。

今年7月份,母婴电商头部玩家之一的贝贝网对外宣布通过社区化的改造实现净利润突破1个亿,而贝贝网方面把扭亏为盈的原因归结于降低了获客成本和运营成本,在不打广告的情况下提升了用户粘度和消费力。看似社区运营的确行之有效,不过这一套玩法的壁垒到底有多高?持续性又如何呢?

强化防御能力,建立对竞品的压倒性防御优势,是每个领域成功企业所具备的“成功者特质”。

迈克尔·波特(Michael Porter)于80年代初提出了五力分析模型,该模型被用于竞争战略的分析,可以有效的分析客户的竞争环境。五力分别是:供应商的议价能力、购买者的议价能力、潜在竞争者进入的能力、替代品的替代能力、行业内竞争者现在的竞争能力。

五种力量的不同组合变化,最终影响行业利润潜力变化,一个公司到底能不能长期稳定的盈利也主要取决于这五种力量。

从供应商的角度来看,供应链一直以来都是母婴领域的短板。事实上,无论是母婴电商还是现在的内容社群电商,本质上还是做零售的生意,并没有通过所谓的【内容社群】来实现直接的利润增长,而零售的终局,最终拼的还是供应链、效率和体验。供应链跟不上,产品品类和品质存在短板,再好的商业模式也无法支撑长久。

在购买者的议价能力上,母婴市场火了,但对于行业玩家而言人口红利不等于消费红利,一方面,从行业的角度来看,母婴市场本身就是一片红海,用经济学的话术就是【买方市场】,供大于求,用户从某种程度上讲是有能力实现【后向一体化】,而卖主不可能【前向一体化】。因而在价格上很难存在较强的议价能力。

另一方面,从产品的角度来看,通常具备较高议价权的产品大都属于【非标准产品】,而母婴市场,产品的品牌影响较大,同一品牌商品在不同平台价格几乎没什么太大的差异,更侧重于标准化范畴。

从潜在竞争者来看,判断一个行业是否有“野蛮人”空降的机会,取决于进入者主观进入所能带来的潜在利益,这也取决于现有玩家在规模经济、网络效应、产品差异、商业模式、盈利能力、资本实力等领域没有谁实现绝对的领先。例如哈罗单车在摩拜与ofo的大战中渔翁得利,这其实就得益于行业玩家在规模经济、盈利能力、资本实力上存在漏洞。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/12210.html