房价跌幅扩散,11月主要城市数据详解

11月的楼市继续走冷,跌幅扩大,相对10月更加严峻。

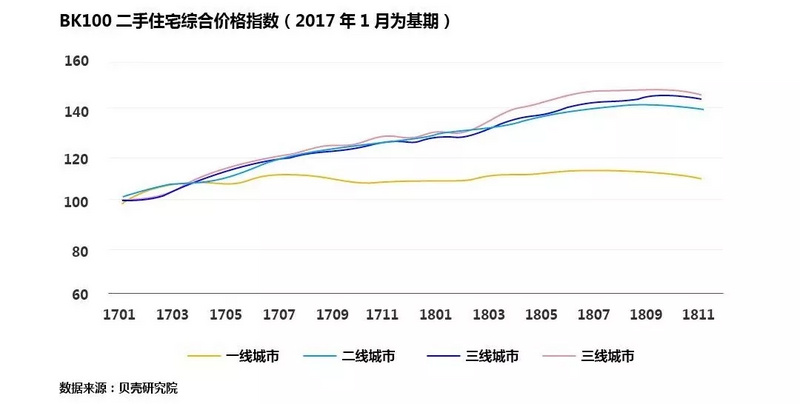

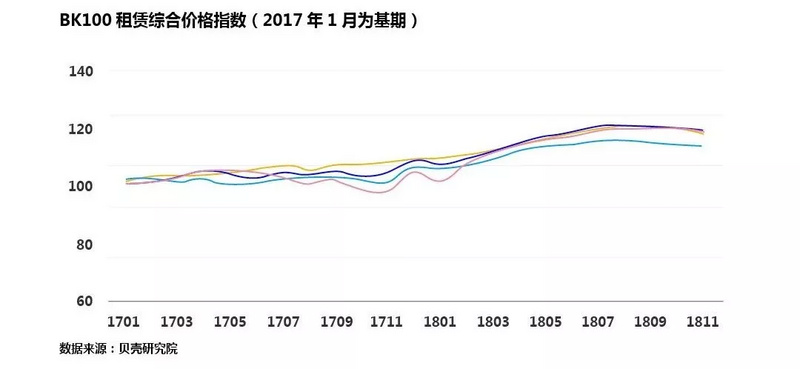

贝壳数据显示,11月百城(BK100)二手住宅价格指数环比下降0.9%,四类等级城市二手住宅及租赁价格指数也皆呈现出不同程度的下降,分城市等级来看,一二三四线二手价格指数环比分别下降1.1%,0.9%,0.6%,1.0%,租赁价格指数分别下降1.4%,0.3%,0.6%,1.4%(其中一线城市是租金涨幅回调,四线城市是供需失衡)。

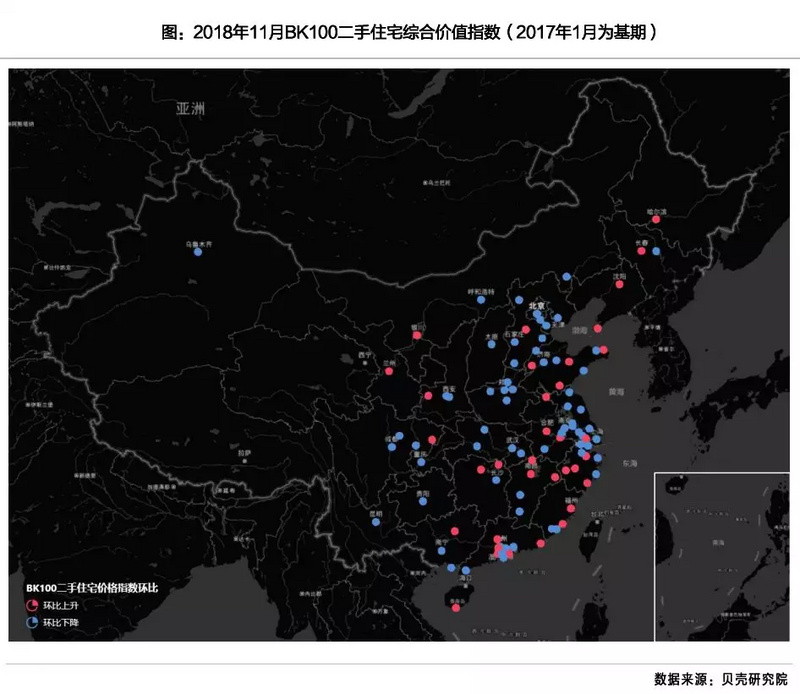

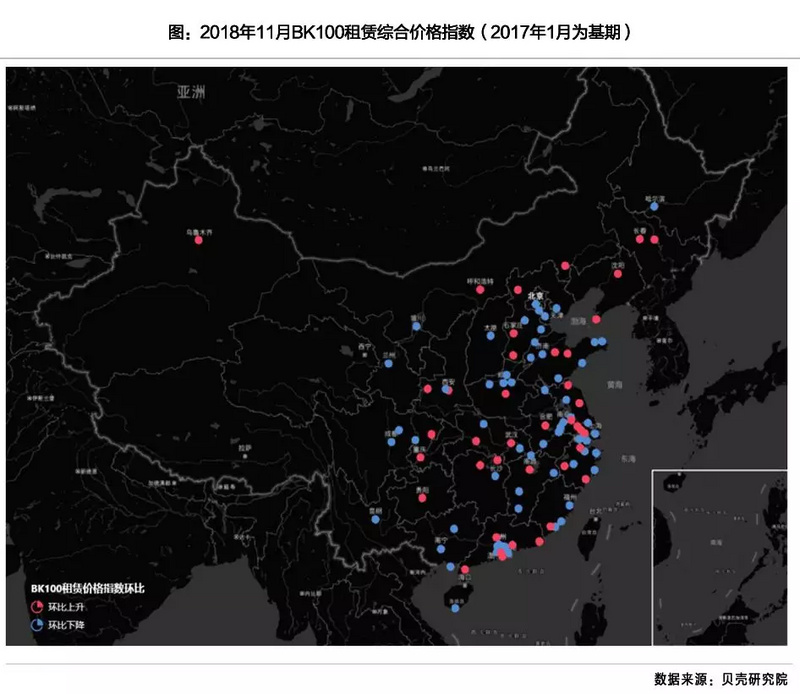

11月贝壳百城二手住宅及租赁价格指数下降城市范围有所扩大,贝壳百城二手价格指数下跌城市65个,平均跌幅1.9%,上涨城市35个,平均涨幅1.3%;租赁价格指数下跌城市59个,平均跌幅2.1%,上涨城市41个,平均涨幅1.2%。

从11月贝壳百城二手住宅价格指数变动情况看,淮安、吉林、烟台、绵阳降幅超过5%,其中淮安、烟台、绵阳的降幅较上月有明显的扩大;保定、哈尔滨、宝鸡、银川涨幅较大超过3%,其中哈尔滨连续四个月上涨,且涨幅不断扩大。

从租赁价格指数的变动情况看,赣州、新乡、聊城、哈尔滨、安庆降幅较大超过5%,其中哈尔滨已连续5个月下降且降幅不断扩大,达州、许昌、呼和浩特、沈阳、潍坊、温州涨幅最高超过3%,其中达州11月涨幅与10月持平,沈阳、潍坊、温州涨幅较上月有所扩大。

解读:

在上面的数据中,我们明显发现,房价下跌城市的数量在加速增加,跌幅越来越深,市场步入寒冬的趋势无法阻挡。

但这段时间三四线读者朋友都会有一个疑问:“为什么全国楼市下行,唯有我们这个地方的房价却还在上涨?”

这是因为城市经济不同对楼市的敏感性也不同。这个现象也在数据中有所体现,你会发现,11月东部、中部发达城市下跌较多,而西部和东北部的上涨城市较多。

强经济城市的房价趋势一定会先于弱经济城市,这就像是一艘大船,船头是经济较强的东、中部地区,船尾是经济较弱的西、东北地区,调头也需要一个过程。而库存大、人口少的三四线城市目前还在上涨,完全是在上演末日的狂欢。

尤其是哈尔滨,已经连续四个月的上涨,而它的租赁价格指数却维持五个月的下跌,且在不断扩大,说明楼市很危险,目前正值调头关口,投资客如果不在此阶段抛手离场,将会被死死套牢。

那么租赁价格和房价到底有什么关联呢?

租金能反应出市场的真正供需,而房价不能。如果一个城市的租金持续下跌,说明大家买了房子不自住,都喜欢租出去,房子多人少,供给大于需求,再加上维持4个月的房价上涨,就能得出哈尔滨目前的炒作氛围非常浓烈。那么接下来的趋势就是,租金继续探底,市场有价无市,房价不久会加速调头下跌。

所以我建议,在这个时间段三四线的刚需,没有迫切的需求,等待则是最明智的选择。

在本文末尾我会附录百城房价和租赁价格指数表,大家各取所需。接下来我们进入重点13城,挖掘主要城市的楼市信息。

2

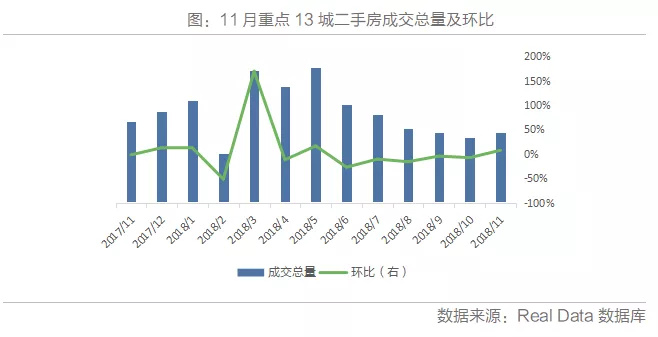

重点13城

11月贝壳研究院监测的重点13城中有8城二手房成交量低位修复,11城均价环比下跌。在成交持续低迷下,前期均价处在高位的城市已出现持续下跌,比如杭州、南京和深圳。

重点城市新入市供需依旧乏力,总体新增房源量连续三周环比减少,且降幅环比扩大,重点城市新增客源量普遍降至年内低位。业主预期继续走弱,多城挂牌均价下跌,且购房者成交周期延长至2018年以来高位,客户观望情绪依旧。预计重点城市年末二手房市场将会持续疲软。

1.成交

分城市来看,11月重点13城中,有8城成交量环比增加,5城成交量环比回落。增加的城市中,杭州、青岛和上海三城分别环比增加20.2%、19.1%和18.1%,增幅居前。

成交量回弹的最主要原因是房贷利率下调,减少了购房成本。

杭州因此在近两月成交在9月低位上持续修复,但目前成交水平依旧处在2017年以来低位上;上海成交在10月低位上较大幅增加,11月成交是2018年下半年以来最大值。成都成交量环比增加17.7%,岁末成交翘尾助推11月成交创6月以来最大值;北京二手房市场成交量结束下降态势,环比小幅增加3.5%,同比增加3.6%,但绝对量低于9月水平。

下滑的城市中,长沙市场成交量继续低位下滑,环比降幅达18.9%,长沙政府对房价调控的决心是出了名的,低迷的交易量也会进一步影响到房价上;

西安成交量在10月回升的基础上下滑9%,略高于9月低值,西安在上半年的表现有些过分活跃,泡沫值偏大,我相信11月交易量的下滑仅仅是开始;

深圳11月成交继续环比减少6.8%,绝对水平是2017年以来(除春节月之外)的最低值,预计12月成交或小幅改善。

成交量连续下滑会促使房价下跌,而房价下跌也会促使成交量继续下滑,如果两者继续正相关循环,楼市很可能进入萧条期。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/13109.html

- 上一篇:卓越品质快人一步!富士X-T2依然宝刀未老

- 下一篇:哔哩哔哩宣布收购网易漫画资产