蚂蚁金服加码保险布局 旗下3保险机构陷亏损各存软肋

近日,浙江蚂蚁小微金融服务集团有限公司(以下简称“蚂蚁金服”)保险业务布局再“加码”,拟按持股比例,向子公司国泰财产保险有限责任公司(以下简称“国泰产险”)增资5.1亿元。

蓝鲸保险梳理发现,目前,蚂蚁金服已手持3张保险牌照,涵盖财险、寿险领域,对此,专家分析称,蚂蚁金服保险布局基本成型,但并未形成协同,此外,3家保险机构均处于亏损状态,逐一看来,亦各存“软肋”。

欲补偿付能力,蚂蚁金服拟增资国泰产险

近日,国泰产险公告称,各股东拟按现有股权结构,等比例增资10亿元,增资完成后,注册资本金将从16.33亿元增加至26.33亿元。从股权结构来看,目前,国泰产险共有3家股东单位,其中,蚂蚁金服持股51%,为控股股东。

事实上,这也是蚂蚁金服“入主”国泰产险后,进行的首次增资行动。

回溯来看,设立以来,国泰产险在中国市场长年亏损,偿付能力承压,亟需增资补血。2016年7月27日,原保监会批复国泰产险变更注册资本、股东事项,蚂蚁金服作为战略投资者认购新增资本金8.33亿元,拿下保险牌照的同时,如愿坐上国泰产险第一大股东的位置,在保险业务版图中,落下一枚重要“棋子”。

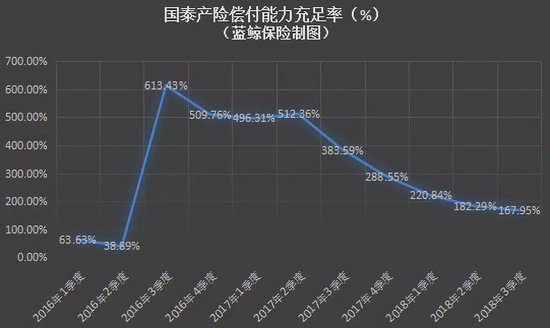

增资到位后,国泰产险偿付能力充足率得到明显提升,但随着业务开展逐步消耗,2018年3季度,国泰产险的偿付能力充足率已从2016年3季度的613.43%缩减至167.95%,在财险公司中,处于中下位置。

国泰产险偿付能力充足率(%)(蓝鲸保险制图)

“增资是为加强国泰产险的资本实力,满足后续发展的需要”,国泰产险回应蓝鲸保险称,经过蚂蚁金服的科技赋能,转型取得初步成效。

“综合来看,股东集体增资10亿元,目的或为提振国泰产险偿付能力,提高市场竞争力”,经济学家宋清辉分析称。

那么,蚂蚁金服入股以来,国泰产险的业绩情况又如何?

公开信息显示,2011年以来,国泰产险保险业务收入逐年上行,2011年至2016年,处于1.63亿元至6.51亿元区间,2017年,即蚂蚁金服入主次年,保险业务收入倍增至13.03亿元,同比涨幅100.15%,2018年前3季度,保险业务收入达22.22亿元。

国泰产险经营业绩情况(亿元)(蓝鲸保险制图)

再来看净利润方面,2011年至2016年,国泰产险持续亏损,2017年,国泰产险净亏损缩小至0.92亿元,2018年前3季度,净亏损0.3亿元,经营情况有所好转,但截至目前,仍为亏损状态。

蚂蚁金服保险雄心未展,所持3家保险机构均陷亏损

值得一提的是,包括国泰产险在内,蚂蚁金服目前持股的3家保险机构,均处于亏损状态。

回溯来看,蚂蚁金服的保险雄心并不限于国泰产险,早在2013年,蚂蚁金服以主发起人的身份,与腾讯、中国平安等机构共同发起设立众安在线财产保险股份有限公司(06060.HK,以下简称“众安保险”),目前持有众安保险13.53%股权,为单一第一大股东。

2017年9月28日,含着“金汤匙”诞生的众安保险在香港联交所挂牌上市,作为受到多路资金热捧的“金融科技第一股”,彼时,众安保险市值一度高达千亿,而随着时间的渐移,其市值“缩水”明显,目前仅400亿左右。

此外,信美人寿相互保险社(以下简称“信美相互”)的初始运营资金提供人中,亦有蚂蚁金服的“身影”,其中,蚂蚁金服出资3.45亿元,天弘基金管理有限公司(蚂蚁金服子公司,持股51%)出资2.4亿元,合计出资5.85亿元,出资占比达58.5%。

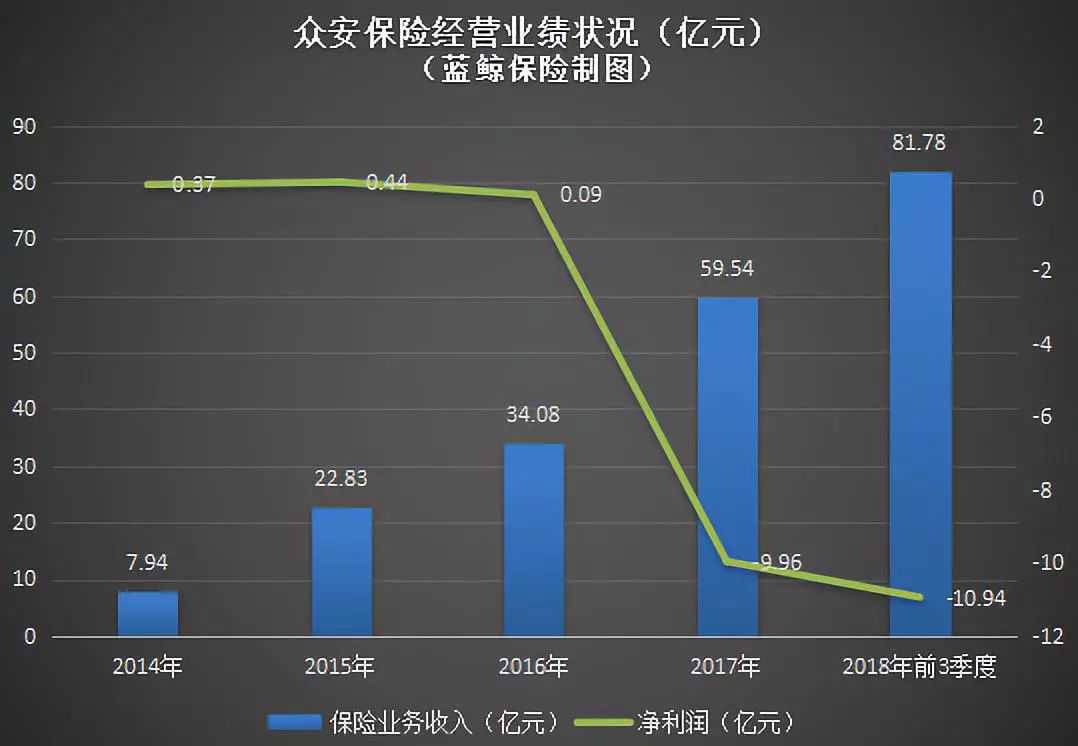

具体看另外两家保险机构运营情况,成立至今,众安保险的保险业务收入规模快速扩大,2014年保险业务收入7.94亿元,此后逐期上行,2018年前3季度,保险业务收入为81.78亿元。

与之形成反差的,则是众安保险未显乐观的利润状况,2017年,众安保险亏损9.96亿元,2018年前3季度持续亏损,净亏损10.94亿元。

众安保险经营业绩状况(亿元)(蓝鲸保险制图)

信美相互方面,2017年,信美相互保险业务收入4.74亿元,净亏损1.69亿元,2018年前3季度保险业务收入2.7亿元,净亏损0.84亿元。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/17630.html