实事求是地讲,2019年,互金行业会更好吗?

“人们在大街上懒洋洋地走着,或者急匆匆地跑着,每个人都怀着自己的希望,每个人都握紧自己的心事”

这是《南方周末》1999新年献词。我想,用来描述互金从业者当前的状况,也很妥帖。

回顾过去,作为行业观察者,记录了行业这几年的起起伏伏,期间潮起潮落,令人感慨万千。但记录不是记录的理由,关注也非关注的终点,很多鼓与呼,不过想为行业的发展尽些绵薄之力。

展望2019,虽然很想满怀希望,但行业能否走出低谷,却只取决于客观的环境与规律。毕竟,只有把希望放在现实中来考量,才不至于走向盲目与虚妄。那么,实事求是地讲,2019年,行业会更好吗?

资金松紧之间:政策层面的松&行业层面的紧

互金机构的经营困境,大半来源于资金端的收紧。于P2P而言,是批量暴雷后,出借人的资金外流;于其他消费信贷平台而言,则是机构资金的趋于谨慎,让不少依靠助贷发展起来的平台断了钱粮。

解铃还须系铃人,能救互金平台于水火的,也只能是资金面的宽松。

政策层面的松

2018年中央经济工作会议曾提出“稳健的货币政策要保持中性,管住货币供给总闸门,保持货币信贷和社会融资规模合理增长”,收紧的信号明显。相应地,2018年1-11月,社会融资规模17.64万亿元,同比下降15.23%。

近日召开的2019年中央经济工作会议则释放了相对宽松的信号,“稳健的货币政策要松紧适度,保持流动性合理充裕,改善货币政策传导机制,提高直接融资比重,解决好民营企业和小微企业融资难融资贵问题”,相信2019年的社会融资将面临更宽松的环境。

所以,从宏观层面和政策层面看,资金充裕度是整体向好的。

行业层面的紧

在消费金融领域,银行依旧是主要的资金供给者,从行业层面看,银行紧,则互金平台依旧难。

银行仍在发力消费金融,截止2018年11月末,银行个人短期贷款余额13.66万亿元,同比增长20%。互联网巨头则借助开放平台模式成为银行最亲密的伙伴,通过为银行提供获客、运营、数据支持甚至一站式解决方案等,尽享银行零售转型红利。从财报数据看,360金融、品钛科技等开放平台型机构,均取得不错的成绩。2019年,银行发力消费金融的热情不减,与金融科技巨头的合作有望进一步深化,蚂蚁金服、度小满金融、苏宁金融等巨头仍将持续受益。

问题是,银行与非巨头型互金平台的合作,会不会有所好转呢?短期内,还很难看到乐观的信号。

一方面,银行自身仍面临不良攀升的压力,谨慎情绪占据上风,与非巨头型互金平台合作的意愿受限。

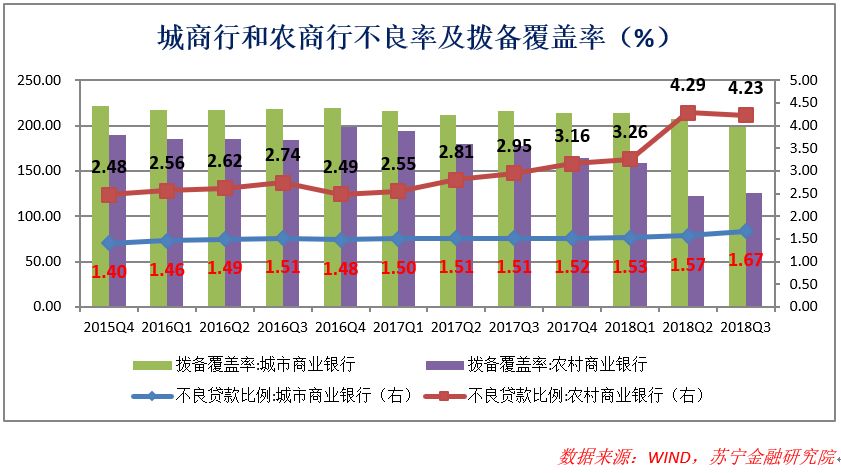

相比国有大行和股份制银行,城商行和农商行风险偏好更高,在与互金平台合作中一直走在前列。不过自2017年Q4以来,城商行和农商行的不良率处于上升通道中,拨备覆盖率下降,风险承受能力减弱,在这种情况下,非但不会放松,预计还会进一步提高合作门槛。

另一方面,创业型互金平台尚未实现市场出清,也会阻止持牌机构的合作意愿。寒冬刚至,部分平台处于裁撤业务线的危机早期阶段,远远未到出清时,此时,在金融机构眼中,互金平台个个像雷,避之唯恐不及。尤其是P2P批量爆雷出现后,将个别保险公司(信用履约险)、存管银行拖下水,产生了很坏的示范效应。

对于一向谨慎的银行而言,真正敞开怀抱、打开心结,恐怕还需要在政策层面、行业层面看到更清晰的向好信号。

政策层面的松与行业层面的紧,中间的传导还需要时间。在此之前,行业还需要继续做好过冬的准备。

潜在的变数:P2P备案与巨头入局

2019年,备案将成为互金行业的最大变数。于网贷平台而言,能否通过备案,几乎是生和死的区别;于行业而言,备案能否于2019年落地,决定着各方对P2P的信心,落地后备案平台的数量和结构,也一定程度上决定了P2P行业的规模和潜力。

一方面,备案的落地时间点并不明确。很大程度上,平台备案不仅仅是合规整改和监管要求落地的过程,更需要兼顾出借人利益。

比如,对于没有通过备案的平台,如何引导平台有序退出,在退出过程中如何保护出借人利益,如何避免因备案落地引发新一波的爆雷潮等等,均是需要慎重考虑的问题,所以,P2P备案能否按照预期时间节点顺利推进,仍然有较大不确定性。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/20009.html