内容成本持续上升、现金流压力依然沉重,奈飞面临多重困境

文 | 美股研究社(meigushe)

作为FAANG中的重要代表企业,奈飞的新财报吸引了全球的关注。1月15日,奈飞公布2018年Q4财报,财报显示当季用户增长速度超出市场预期,盈利出现两位数下滑,营收增速为去年四个季度中最低。受此消息影响,奈飞周五暴跌近4%。

盈利达标但营收低于预期,服务涨价迫在眉睫

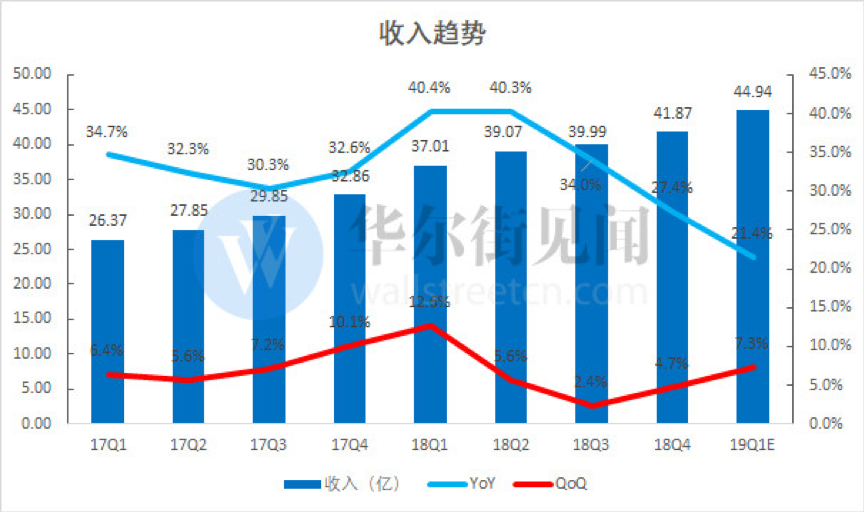

对于奈飞而言,作为一家靠优质内容跟用户付费崛起的巨头,用户增速和营收规模的重要性不言而喻。根据奈飞公布的财报来看,在总营收方面,四季度营收41.87亿美元,同比增长27.4%,低于市场预期42.1亿美元。在净利润方面,四季度净利润1.34亿美元,同比下降28%,环比同样大减67%。

在付费用户方面,四季度付费订阅用户增至1.39亿,当季新增逾880万,其中美国国内订阅用户新增153万,高于FactSet预期的150万;美国以外的国际市场新增731万,同样FactSet预期的610万。 与此同时,奈飞预期,今年一季度新增付费订阅用户890万,其中美国新增160万,其他地区合计新增730万。新增付费用户总数高于华尔街预期的850万。

从上面几个方面的数据来看,营收跟净利润都有些许不足,值得肯定的是奈飞最为重要的付费用户还是在保持好的增长势头。可以看出奈飞在付费用户增长方面还是处于优势地位,但奈飞严重的现金流问题,正在成为其难以逃避的尴尬处境。根据财报来看,奈飞的自由现金流为-13.15亿美元,是2017年同期的2.5倍,环比增长50%以上。

出现这么庞大的资金流缺口,这对于奈飞来说并不是一个好消息,制作剧集跟电影都会受到很大影响,同时也会影响到它的股价跌幅。为了填补这方面的资金缺口,奈飞也在1月15日宣布美国地区服务涨价13%到18%,提价幅度达到公司推出流媒体服务12年来最大。

虽说提高流媒体服务费算是奈飞很正常的一个策略,不仅能帮它负担制作原创节目和影视作品的投入,更为重要的是能够给它的营收增长贡献不小的力量。但服务费用的增加势必会对用户增速造成影响,再加上随着亚马逊、谷歌等强劲对手的围剿,未来的奈飞将会面临不小的竞争压力。

奈飞当下的三重困境,腹背受敌的处境变得有点被动

一提到《纸牌屋》这部剧集,大家一定都听过甚至是看过,这部风靡全球的政治剧便是奈飞出品的第一部原创剧。这部剧集的成功为奈飞带来了高口碑跟高回报,也成为奠定它现在流媒体巨头的重要作品。

正是由于奈飞接二连三的推出一系列经典作品在全球广受欢迎,让它成为市值超千亿美金的流媒体巨头,跟迪士尼这样的老前辈不相上下。虽说奈飞现在取得这样的市值跟地位值得肯定,但处在这样位置的它其实也面临不少的问题。

第一、 内容成为奈飞吸引用户的重要法宝,但烧钱成本过高导致现金流恶化

深谙内容对用户的重要性,这也让奈飞这样的巨头在内容投入上舍得花钱。根据财报来看,四季度奈飞“烧钱”的确创了新高,当季自由现金流为-13.15亿美元,2017年四季度还只有5.238亿美元。这个烧钱速度跟规模让奈飞在现金流上面临不小的挑战,一旦后续资金出现问题势必会大大的影响公司的运营。

虽说内容上的高投入能帮助奈飞建立较高的业务护城河,但毕竟它并不能保证每部剧集都能获得很大的成功,可以说投入跟回报很难成正比。未来奈飞肯定在现金流上还是会出现大的缺口,一旦营收跟投入没法平衡,它很难靠几部作品就能改变奈飞的现金流转负为正的局面。

第二、 美国地区用户增长遇瓶颈,奈飞承受不起竞争对手抢走客户的后果

根据财报来看,奈飞在美国地区的付费用户数5849万,新增153万。据华尔街见闻报道,美国目前约有8500万家庭,如果每个家庭一个订阅用户,那么目前奈飞的渗透率约68%。除去其它竞争对手拥有的订阅用户来看,奈飞在美国市场的用户增长很有可能以达到饱和阶段,后续很难有更大的增长空间。

除了美国地区的用户增长降速之外,奈飞还要面临一群实力不菲的竞争对手对美国视频订阅像迪士尼、美国电信运营商AT&T、Hulu、苹果、谷歌、亚马逊等,它们都在视频订阅上动作频频。如亚马逊已经将流媒体服务打包进每月13美元的Prime配送服务中;Hulu提供每月12美元的免广告收看服务;AT&T旗下原名时代华纳的华纳服务今年计划以HBO为核心开拓流媒体服务。这些巨头在资源、资金、流量上都占据不少的优势,奈飞的订阅用户一旦被它们抢夺,自然会大大影响它未来的发展。

第三,海外市场用户增长潜力大,但扩张之路走得并不容易

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/27604.html