苹果的中年危机

如果没有期望,那么自然不会失望。苹果美国时间1月29日美股休盘后公布了2019财年第一季度,也是传统假日季的财报,营收和利润都出现十多年来首次假日季下跌,对当前季度的财务指引中的关键指标也低于预期。

但是,过去三个月跌去1/4市值的苹果股价却在盘后出现了上涨,原因就是苹果本月初15多年来首次下调财务预期的“功劳”——下调的预期让华尔街分析师们也降低了期待,而今天公布的财报比这些期待要好。

“听着,我们没有故意很保守,我们就是觉得事情会是这样。”在财报电话会议里苹果CFO Maestri 拒绝承认这个“策略”。

(苹果股价盘后上涨)

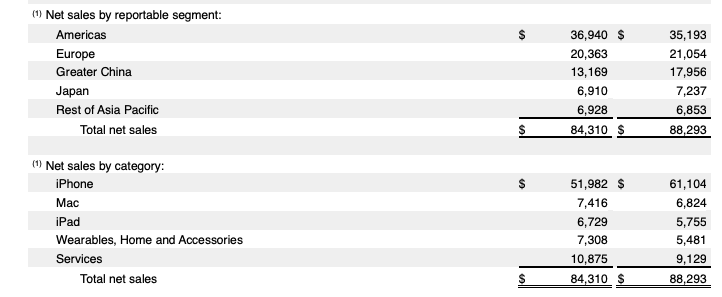

不过,对比分析师的预期来看,苹果确实是“好于预期”:营收843亿美元,同比下降4.5%,但比市场预期的839.7亿美元略好。而苹果的每股收益(EPS)为4.18美元,同比增长了7.5%,此前的市场预期为4.17美元。

Maestri 甚至罕见地在财报电话会议里强调了这一“成就”:我们的EPS达到了历史最高点”。但这其实并没有什么帮助,只让他之后在被问到最近大量的股票回购时显得更加尴尬。

这一切看起来都让苹果显得老气十足,像极了一个在苦苦挣扎的中年人。随着iPhone 彻底成熟甚至有些衰老的趋势,苹果迎来了自己的中年危机。

无论如何,这次财报将成为苹果过往辉煌的iPhone 业务开始失色的转折:在大中华区宏观经济不景气和人们对iPhone 的高价越发抵触的影响下,iPhone 的净销售额同比下跌了15%,仅达到519.8 亿美元,由此引发对当前季度,即第二财季的营收预期低于市场预期,苹果预计营收将在550-590亿美元之间,希望不要过几天再次下调预期。

苹果对iPhone 实行的高价策略,在短暂提高毛利和单位产品营收后,看起来开始变成一个失败的策略,而略显讽刺的是,其他硬件业务却依然在受到这种策略的帮助:

与此前的旧款相比,MacBook Air 的售价提高了20%,Mac mini 提高了60%,iPad Pro 涨价25%。带来的效果是,iPad 净销售额提高17%,达到67.3亿美元,Mac 净销售额增长8.7%,达到74.1亿美元。

这之后呢?它们也会步iPhone 后尘么?

软件服务业务是救星么

不过对于苹果来说,这些都不是重点。苹果最重要的任务在于:让人们别太关注大中华区的低迷,更多关注最近飞速增长的服务业务。让服务业务给自己带来第二春。

这样的意图已经很明显的显示在它对财报的一系列处理上:

按照常理,既然你已经在财报公布前多次将问题归结在大中华区市场,那么人们自然期待你在财报真正发布后谈一谈你在中国市场的应对计划,但财报电话会议里并没有提及。

仅有的几句是库克像许愿一样说的:“宏观经济的问题终究会过去的。”

另外众所周知的一个操作是,从这次季报开始,苹果不再公布硬件销售数据。甚至在第一时间发布的新闻稿中,也去掉了以往一直有的(也是大部分公司都会有的)最主要数据的总结表,人们需要钻进冗长的正式财报里自己找寻,并且自己算出来一些重要的增长/下跌百分比数据。

比如,大中华区的净销售额数据。经过计算,这一数据同比从179.6亿美元跌到了131.7亿美元。同比下跌了27%。

而在它想要强调的业务上,苹果给你呈现的就很清楚了:苹果首次开始单独公布服务业务的盈利数据, 本季服务业务收入为109亿美元,同比增长了约20%。同时,苹果也首次单独罗列了可穿戴设备、家用产品和配件产品的净销售额,此季度增长33%,达到73.1亿美元。Maestri 熟悉的话术再次出现:“我们的可穿戴业务正逼近一个财富200强公司的水平。”

尽管苹果没有多说,但一些市场人士已经开始讨论:随着服务业务的增长,苹果的股价是否应当按照一个软件服务类的公司来估值?比如Netflix。要知道,苹果当前的估值水平是按照硬件公司来的,市值往往在营收的3、4倍左右,而Netflix 的市值则一直在营收的12倍上下活动。分析师们对苹果股价回升的迫切度可见一斑。

但看似不断增长的服务业务,也并不是一片欣欣向荣:

首先,这些服务业务并不能摆脱硬件业务的束缚,毕竟苹果是一个自成一体的生态系统。比如占了服务业务营收40%的Apple Care 和应用商店app销售业务,它们跟iPhone 销售的关系不言而喻。如果iPhone 继续疲软下去,这些业务怎么可能不受影响。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/30710.html