疯狂的「新造烟」运动 | 36氪新风向

关注并标星36氪

每天3次,打卡阅读

更快更深刻洞察互联网商业

━━━━━━

赛道刺激,但也拥挤。

文 | 刘士武 王美 思齐

编辑 | 思齐

一场轰轰烈烈的“新造烟”运动正在进行当中。

“新造烟”首先是区别于传统香烟的电子烟,而电子烟又可以分为两种:

“加热不燃烧烟草”,代表为日本品牌 IQOS,同类产品国内早前也出现过“如烟”这类品牌,但受限于政策原因,创业公司很难涉足;

电子雾化器(Vape),通过加热合成尼古丁盐来让使用者摄取尼古丁产生满足感的同时,烟雾产生的击喉感和个性化口味带来的口感。

我们在这里讨论的“新造烟”指的是电子雾化器品类,目前国内的电子烟创业项目也基本集中在这一领域,是这次风口浪尖的焦点。

而“新造烟”的“新”也是从目标用户人群上来看的。

对标美国,虽然电子烟正在侵占传统香烟的市场,但在目标人群上,电子烟的玩家们其实并不想和万宝路们抢夺存量用户,他们更看重的是年轻人们带来的市场增量,可以类比的是从“五粮液”到“江小白”们的白酒市场的变化。

在美国市场,虽然 Juul 官方一直坚持绝不会有针对年轻人方向的营销,但如今Juul 已然和潮流挂钩。Instagram 粉丝2200万的Bella Hadid多次在自拍或他拍中露出手中的 Juul,使得 Juul 成为了继口红之后,另一个可以被轻易获得的“明星同款”。

其实在此之前,和电子烟直接挂钩的是“蒸汽文化”这一亚文化分支,强调的是酷炫的视觉效果。借助相同的产品原理“出圈”成为大众消费品之后,第一个被吸引的自然也是年轻人们的眼球。

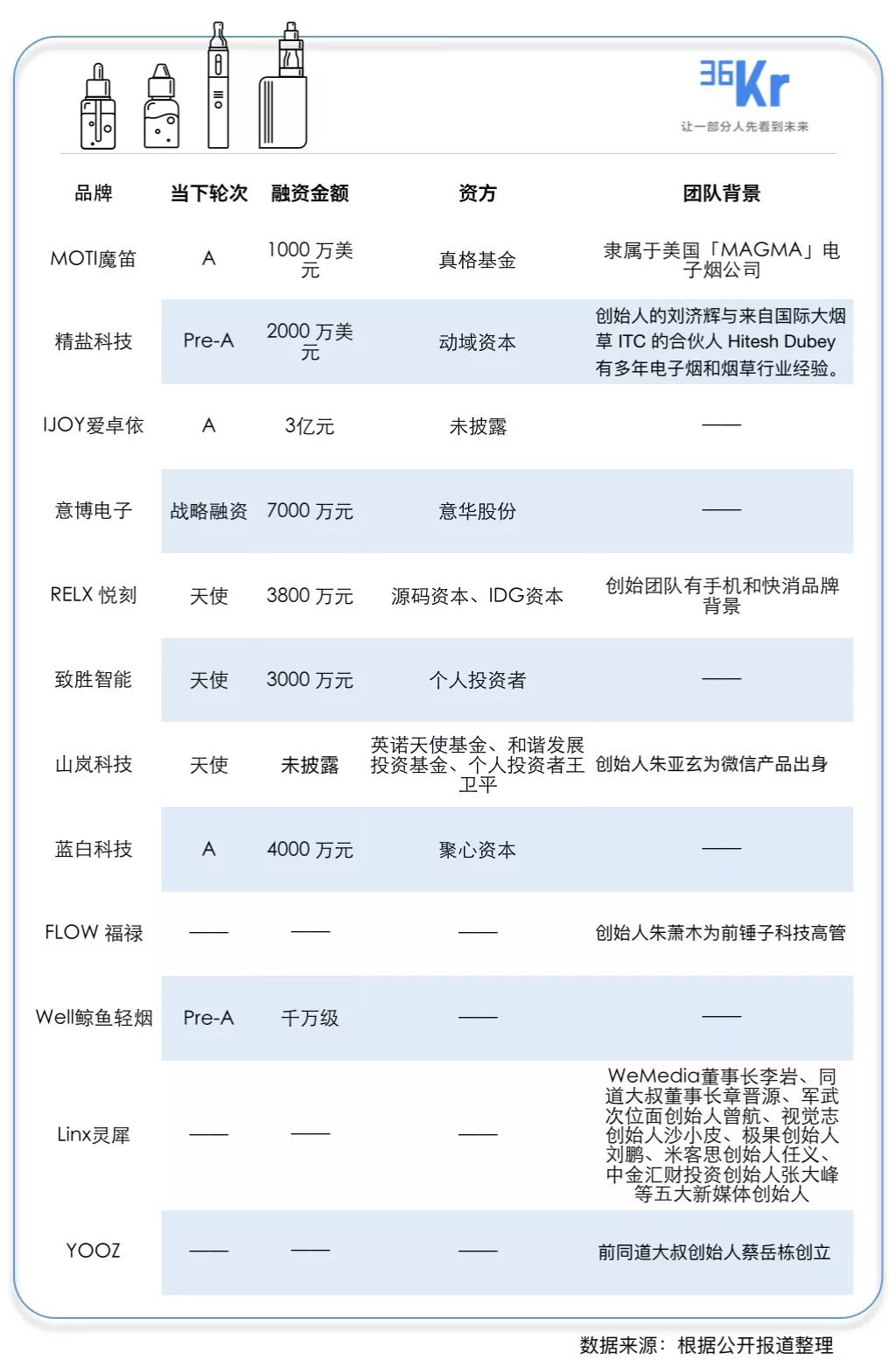

在消费品领域,在不到半年的时间内,明星创业者和资本扎堆入局是十分罕见的,甚至可以说得上是“最刺激赛道”,空白市场、全新品类以及成功案例 Juul 的带动效应加上足够高的利润空间让“无聊”了很久的创投界突然又兴奋了起来。

在本篇文章中,我们会着重讨论:

1.估值达 380 亿美元,但明星电子烟品牌 Juul 的高光效应很难被复现;

2. “不掉队”是新造烟玩家们的小目标;

3.虽然从供应链端看起来没有竞争门槛,但如何在产品上形成差异化一定是所有品牌的命题;

寻找“中国版的Juul”?

无论是在资本寒冬下依旧选择创业的创业者,还是用资本投票入局的投资机构,他们心中所希望的和创始人们所表达的愿景是相同的——大家都在尝试寻找、成为“中国的Juul”。

2018 年末,总部在加州的电子烟品牌 Juul 因为自己的年终奖登上了中国社交媒体的热搜。

据报道“在以 380 亿美元的估值,与万宝路香烟生产商奥驰亚集团达成128亿美元投资协议后,电子烟初创公司 Juul 管理层决定发放20亿美元年终奖,以特别股息形式向公司的1500名员工发放,平均每人将得到130万美元。”

“最强年终奖”的背后其实是 Juul 在行业内的成功, Juul 是由美国电子烟公司 PAX Labs 于 2015 年 6 月推出的一款电子烟产品,之后以独立公司的形态运营,根据公开报道,目前 Juul 已经占到了美国电子烟市场 68% 的份额。

完成这一令人艳羡的高光时刻,Juul 只用了3年。在基本立足于美国市场的后, Juul 也随即出海欧洲。

与此同时,同为万亿级市场烟草大国的中国,也在迎来电子烟的大爆发。关于具体的市场量级测算已经有足够多的数据,这里以国金证券的报告作为参考,未来 4 年的整体规模将超过 3000 亿元人民币。

至于为什么是当下?最直接自然是 Juul 的示范效应。

此外,对于电子烟行业来说, 2015 年上市后就未曾对产品改版的 Juul 提供了一个行业范本:除了产品工业设计本身外,在开发液态尼古丁材料的过程中,关键的一点在于将烟草中的尼古丁盐作为核心原料;温度调节系统,以确保产生的烟雾不会烫口等。

有 Juul 在前,某种程度上降低了新品牌的研发成本。

此外,由于美国 FDA 开始出台政策对电子烟进行监管,规范化的市场使得需求减少,承包了全球 90% 的电子烟供应商们也开始调转船头开始服务国内市场、寻找内销的渠道和挖掘国内的电子烟消费需求。

这意味着过往消费品创业中,创业团队最难的供应链已经不成问题,也是为什么短期内电子烟爆发得如此之快的原因所在。

没有门槛:赛道刺激,但也拥挤

人人都想做中国版的 Juul,但同时也必须承认的是,Juul 在美国市场的声量很难在中国被复刻。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/35232.html