A股翻红了,上市公司却“怂”了

图片来源@视觉中国

文|苏宁金融研究院,作者|陈嘉宁

截至2019年2月19日,有737家上市公司发布了2018年业绩预减/首亏/续亏的公告,占A股全部上市公司的20%。这个数值较去年同期399家的记录,提升了84%,更创造了最近五年发布预亏预减上市公司数的最高记录。

根据交易所的相关规定,对于年度报告,如果上市公司预计全年可能出现亏损、扭亏为盈、净利润较前一年度增长或下降50%以上等三类情况,应当在当期会计年度结束后的1月31日前披露业绩预告。故此次预亏预减披露具有一定的强制性,相应的数据也反映了上市公司整体的运营情况。

此次上市公司扎堆预减预亏的影响因素非常多。

在宏观层面,经济增长放缓,贸易摩擦和2018年去杠杆政策对于企业的盈利能力产生重大的影响。

在行业层面,一系列监管政策推行也增加了行业利润的压力,如房地产持续限贷限购,“4+7”城市的药品带量采购试点。

在具体企业层面,各个企业的经营风险也纷纷暴露,某养猪企业甚至出现了“由于资金紧张,饲料供应不及时,公司生猪养殖死亡率高于预期”的“饿死猪”现象。

另外,商誉减值会计准则的调整预期也是此次各个企业主动计提商誉减值,确认大额亏损的原因。在确认预减预亏的737家企业中,有近200余家确认计提商誉减值;在预减预亏最大的7家企业中,有5家计提了商誉减值。预亏额最大的天神娱乐,计提商誉减值49亿元,占其净利润亏损额的62.8%。

在此,本文无意深入讨论上市公司扎堆发布预减预亏公告的众多原因,仅仅从商誉减值的视角,分析一下商誉的生命周期,以及近期200多家上市公司集中大额计提商誉减值的原因和后果。

什么是商誉?

商誉仅在企业并购中发生,是实际购买价格超过并购标的账面价值的溢价部分。在会计上,商誉作为一个非流动性资产进入资产负债表。

例如,一个账面价值为2个亿的企业,某上市公司花费3个亿的对价对其进行并购,其中1个亿的溢价部分在上市公司的资产负债表中被记作商誉。

与其他的非流动性资产(如机器设备、在建工程)相比,商誉是一个很尴尬的存在:既不能创造价值(如机器设备生产创造价值),又不能通过处置回收价值(如将机器设备、在建工程卖掉,回收残值),而且定期还要进行减值测试,一旦发现所并购企业运营不善,则需要计提减值和亏损。

商誉的英文(GoodWill:“美好的愿望”)也许能够更好地反应它的意义——上市公司在收购另一家企业时的“美好的愿望”,与可以创造价值的机器设备不同,“愿望”本身并不能创造价值,而且,还要定期进行检查,一旦发现被收购的企业运营不利,“美好的愿望”被辜负的时候,则需要在当期计提减值和亏损。

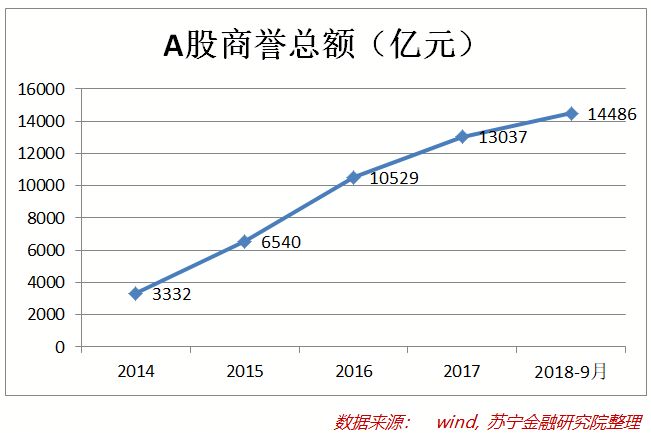

随着资本市场的逐步成熟与发展,上市公司的并购交易也日趋频繁。并购所形成的商誉呈高速增长之势,2014年A股商誉总额仅3332亿元,到了2018年9月,商誉总额已经增长到近1.45万亿元,年化复合增长率高达48%。

高涨的商誉,一方面表达了资本市场对于未来经济前景以及并购所产生的协同效应(Synergy)的乐观,上市公司愿意以较高的溢价对优质标的资产进行并购;另一方面,也不排除有一些人为操纵、利益输送、损害中小股东利益行为存在的可能性。

上市公司扎堆计提商誉减值为哪般?

无论商誉形成的原因是善意还是恶意,1.45万亿的商誉已经形成,理论上将在当期或者未来某个时间,被计提减值,冲减利润。

那么,为什么此次大量上市公司扎堆,在当期计提商誉减值,主动形成亏损呢?

笔者认为,包括主、客观两方面原因:

客观方面,由于前述在宏观、行业、企业运营方面的一系列因素,大部分的被并购企业在2018年的运营没有达到预期的效果,当初并购时的“美好愿望(Good Will)”被辜负,根据现行的《会计监管风险提示第8号—商誉减值》的相关规定,需要通过商誉减值测试,计提减值,冲抵利润。

主观方面,会计准则由“商誉减值”向“商誉摊销”变化的预期,是本次200余家上市公司扎堆计提大量商誉减值、冲减利润的导火索。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/36020.html