粤港澳大湾区房价排行:广州房价便宜且稳

编者按:本文来自微信公众号:和讯房产,(ID:hexunhouse),作者:小禾,36氪经授权转载

《粤港澳大湾区发展规划纲要》于近日正式发布,一时间引其全国人民的关注。进一步扫清城市之间的壁垒,让要素更加自由流动,对湾区房地产市场会产生深远的影响。与其他湾区不同之处在于,粤港澳大湾区中存在三种不同的住房模式,在城市圈一体化加快发展之下,三种模式会产生什么样的市场表现?

本期楼榜,和讯房产结合贝壳研究院的相关数据,对粤港澳大湾区的相关城市房价进行分析,可以看到三种不同的住房模式导致了三个城市不同的市场表现:广州房价便宜且稳,深圳既贵又涨得快,香港很贵但涨得慢。

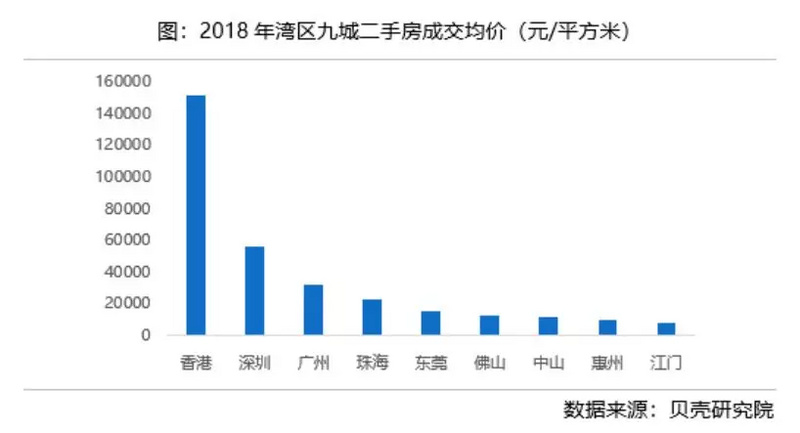

以房价的绝对水平分类,大湾区城市房价分为三个梯队:香港和澳门为第一梯队,均价超过10万;第二梯度是深圳和广州,均价超过3万(深圳超过5万)。其他城市为第三梯队。总的来说,大湾区内城市房价梯度失衡。

比较广州、深圳、香港三个核心城市的房价情况:广州房价绝对水平在这三个城市中较低,房价收入比相对较低,房价上涨的幅度也比较弱。深圳人均收入不如广州,但房价绝对水平是广州的1.7倍,房价收入比最高,房价上涨速度最快。香港房价绝对水平居国际大城市前列,是深圳房价的2.7倍,但房价涨幅弱于广深,房价收入比介于广深之间。

简单画像,广州房价便宜且稳,深圳既贵又涨得快,香港很贵但涨得慢。为什么在同一个城市群中,三个城市房价的表现各异?与这三个市场的结构有关。

广州:新房二手房五五分

房价上涨压力小

广州是以房屋交易为主的市场。2015年广州住房自有率达到55%,租赁人口约为41%,2018年交易市场GMV占比约87%。从住房供给的角度,新房、二手供给较为均衡,2011年以来新房、二手房市场保持“五五分”格局。广州新房供给比较充足,能满足改善性换房需求,且房价对首次购房群体相对友好,房价上涨的压力没有那么大。

从住房模式来看,广州是典型的转型模式,即房地产从过去的福利模式转向市场模式。1978年之前,广州为社会主义福利住房制度,80年代后,广州开启公房私有化,将大量公房低价出售给职工家庭,导致住房自有率较高。98年全国停止福利分房,逐步建立起住房市场机制,广州孕育了恒大、保利、富力等开发企业,走在国内前沿。之后20年,广州掀起住房建设浪潮,基本解决了住房短缺的问题。

住房制度转型极大释放了市场的活力,使政府摆脱了住房财政危机,让部分居民得到住房资产。但转型模式最大的问题在于有房群体和无房群体住房的不平等。过去公房私有化的受益者主要为国有单位的职工,私营部门以及后来外来人口没有享受到福利分房制度的补贴,他们只能通过自身储蓄和贷款获得住房。住房对前者意味着私人财富,对后者更多意味着压力,这种模式也会在代际之间产生不平等,父母有房的家庭,子女更容易通过继承获得住房,父母无房的家庭,子女也难以获得住房。总而言之,转型埋下的差距会造成贫富差距的扩大,如果租赁市场不发达,低收入群体和流动群体的住房问题将日益尖锐。

深圳:市场化最彻底

私人租赁发达

深圳是以二手和租赁为主的市场。深圳住房自有率低,2015年深圳住房自有率仅24%,购房类型以首次置业为主。深圳在2009年迈入存量市场,近三年二手房成交占比保持在7成左右。由于新房供应不足,二手房交易乘数较大,房价容易快速上涨。

深圳最明显的特点是拥有发达的私人租赁市场,73%的人口租房居住,高于纽约、洛杉矶等国际大都市。2018年深圳租赁GMV占房地产市场整体的30%,超过新房交易GMV。租赁房源供应绝大度数来自于私人租赁市场,其中租金相对低廉的城中村是租赁房源供应主力。从深圳的住房存量结构来看,原村民集体经济自建房比例达到38.95%,租赁房源中有65%由城中村提供。

深圳是少数走纯市场模式的城市。深圳没有福利公房的历史,走的是最彻底的市场道路。政府直接建设提供的公共住房比例很低,绝大部分住房由市场提供。居民通过金融信贷支持购房。为满足庞大流动人口的居住需求,原来的农民通过私人住房,建设大量非正规住房,为来深圳的年轻人提供了落脚之地。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/36734.html