京东险着陆

在经历了13个月的低迷后,京东似乎要在资本市场重拾信心。

2月28日晚间,京东发布2018年Q4及全年财报。财报显示,京东2018年第四季度净营收1348亿元,同比增长22.4%。全年净营收4620亿元,全年GMV(网站成交金额)近1.7万亿元,同比增长30%。

受财报影响,京东股价盘前大涨6%,当日收盘上涨6.7%至27.71美元。

过去一年对于京东而言并不容易。增速开始放缓,股价持续下跌,刘强东舆论风波……一切来得突然又猛烈。这家公司的股价从年初的50美元/股,像坐过山车似的一路跌到20美元/股,一度几乎跌破发行价。它的市值蒸发了六成,从巅峰到谷底,只用了一年时间。

这家公司的创始人刘强东此前精心维护的完美人设,也因为在美涉嫌性侵而崩塌。京东在摇摇欲坠中入冬,谁也不知道它是否能走出低谷平稳着陆。

京东Q4财报的发布,某种程度上为市场注入了一剂强心针。至少从数据上看,京东已经连续5个季度实现单季收入过千亿,并连续12个季度实现盈利。

然而,京东依然需要直面一些更现实的问题,比如,营收增速持续放缓,2018年Q4及全年营收同比增长率跌破30%,创下上市以来最低纪录;GMV增幅连续三个季度徘徊在30%左右,告别高红利增长时代;服务收入占比依然低于10%,估值提升的天花板不高。

2018年,京东实现了全年35亿元净利润,但这个数据并不“纯粹”。在2018年Q3,京东靠投资电商企业Farfetch上市,获得了34.3亿元的“其他收益净值”,由此扭亏。

营收增速创新低

京东Q4财报的一大亮点是,单季营收达到1348亿元。自2017年Q1突破千亿元大关后,这是京东连续第五个季度收入过千亿。

随着基数越来越大,京东营收持续增长的压力开始显现。

2018年Q4,京东营收相比2017年Q4同比增长22%,为上市以来各季度最低。该指标在2018年Q3首次低于30%,Q4继续下降。

对历年营收增长数据进行对比,增长放缓的趋势更加明显。2014年京东上市当年,营收同比增速是66%,上市第二年降到57%,随后逐年下降,2018年为28%。

将这个指标和京东最大的竞争对手阿里和拼多多对比,将会更具说服力。

阿里巴巴2018年Q3营收同比增长54.47%,核心电商业务收入同比增长57%,Q4营收同比增长41%;拼多多则在Q3实现了679%的营收同比增长率。

创新业务面临竞争压力

作为一个B2C模式的在线零售商,京东想要讲的故事远远不止零售本身。业内公认的是,京东在美国的对标企业是亚马逊,这家公司以图书零售起家,成为美国最大的在线零售商,但后来其延伸出的云服务,却在营收增速和利润贡献方面大大超过零售,在总营收中占比超过10%。

在业务发展上,京东一直奉行这样一个战略:自营业务赚口碑、“第三方”业务赚钱、GMV赚估值。

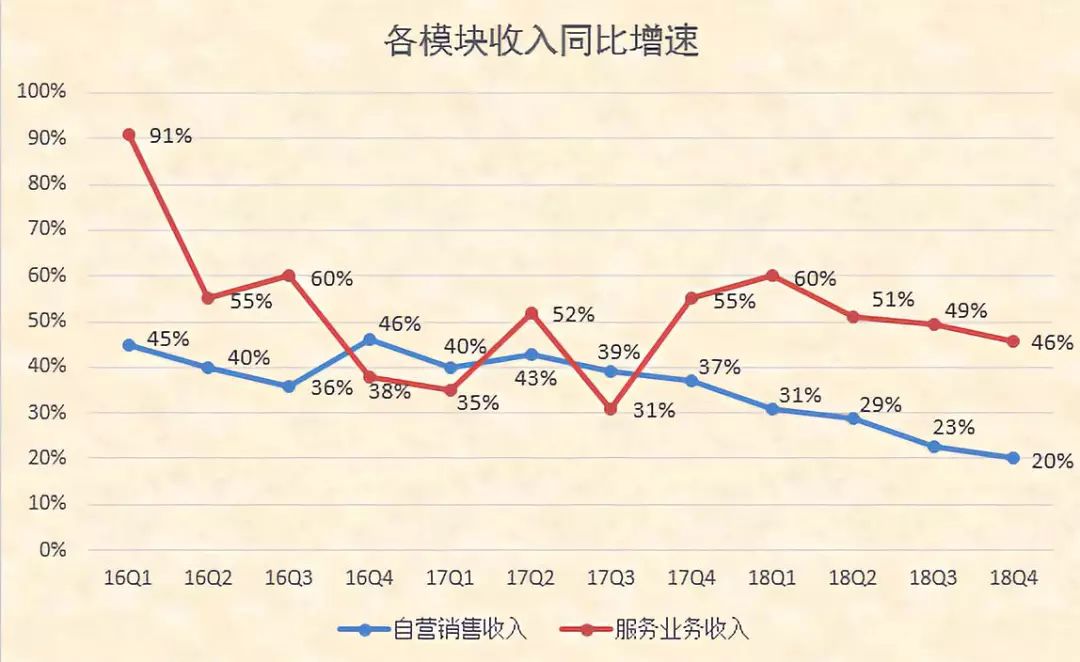

京东的收入由两大块构成,一是自营商品销售获得的收入,二是为平台第三方卖家提供服务获取的收入。从2015年Q3开始,京东在财报首次披露服务收入的数据。这意味着京东开始从纯直营模式,转变为尝试开放平台能力。

2017年4月,京东将物流业务分拆,开放给第三方;2018年1月,京东对外开放平台营销能力。京东需要边界更广的“零售加服务”来提供新动能。

在2016年Q1至2018年Q4的12个季度中,有9个季度,京东服务收入的同比增速都要高于自营销售收入,并在2018年维持了50.5%的增速。服务收入在京东营收中的占比在不断提高。2018年,京东服务收入占比达到历史高点9.94%,但尚未突破10%。

京东需要面对的一个现实是,脱离了零售体系,独立出来的服务性业务,能否经得起市场的锤炼。

以京东金融为例,目前主要应用在零售体系内的消费信贷和供应链金融,在更具开放性的支付业务上并未有突破。另外,京东物流面临来自阿里系菜鸟网络的穷追猛打,京东云更是尚未出现拳头产品。

活跃用户数增长几乎停滞

和大多数互联网企业一样,京东在过去一直将自己定位在电子商务领域,所以理所当然适用互联网企业的估值模型。GMV和活跃用户数,成为评估电商增长状况最核心的两个数据。

在2016年Q2之前,京东在披露季度财报时,每次都将GMV数据放在第一行最显著的位置。但从2016年Q2开始,收入数据被放在了第一行,GMV被放在了第二页。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/39621.html