“反一线”的社区团购

编者按:本文来自微信公众号“零售老板内参”(ID:lslb168),作者 孙园,编辑 万德乾,36氪经授权发布。

核心导读:

1.一线城市的大量年轻消费者为何不是社区团购的目标用户?

2.“货找人”机制在一线城市碰到了哪些问题?

3.社交电商真的是消费者想要的吗?

互联网时代以来,没有哪个风口不是诞生于北上广。

但社区团购除外。诞生于长沙,社区团购以新一线和二线城市为核心,在下沉市场打得火热,而另一边在北上广这样的一线城市,却显得异常沉寂。

相对于各家集中争夺的长沙、苏州、杭州、南京等地,社区团购在北上广的发展更像是走个过场。尽管相较去年下半年,还有相当一部分第一梯队玩家没有在北京开展业务的情况有了很大改观,但总体声量大于体量,社区团购离一线城市人们的日常生活还是有着不小的距离。

与其他城市相比,北上广无论从人口密度、消费能力或是仓储物流基础设施都有着明显优势,但为何没能成为社区团购的乐园?

人口基数大,订单密度就大吗?

一个城市是否适合发展社区团购的关键指标之一是订单密度,订单密度越高,社区团购所强调的集中采购和集中配送的成本优势就越明显。

基于此,社区团购平台普遍以高频次的生鲜品作为主品类,同时,在社区点位的选择上倾向于大中型,平均每个团长服务范围涵盖300-500户为宜。

根据业内人士提供的数据,一二线城市的中等社区基本能够达到500户以上,而三四线城市中等社区大约在300户以下,单点人口密度差距显著。

但是,人口密度能代表订单密度吗?

这里我们需要明确一点,社区团购定位于满足家庭日常生活消费,在食材、食品等满足一日三餐所需的高频生鲜品基础之上,扩充至日用品和其他商品。

而根据《2018年年中国城市外卖大数据报告》,全国主要城市总单量前五分别是上海、北京、深圳、杭州和广州,其中上海市和北京市外卖总单量分别超过5千万,远超其他城市。

图片来源:《2018年年中国城市外卖大数据报告》

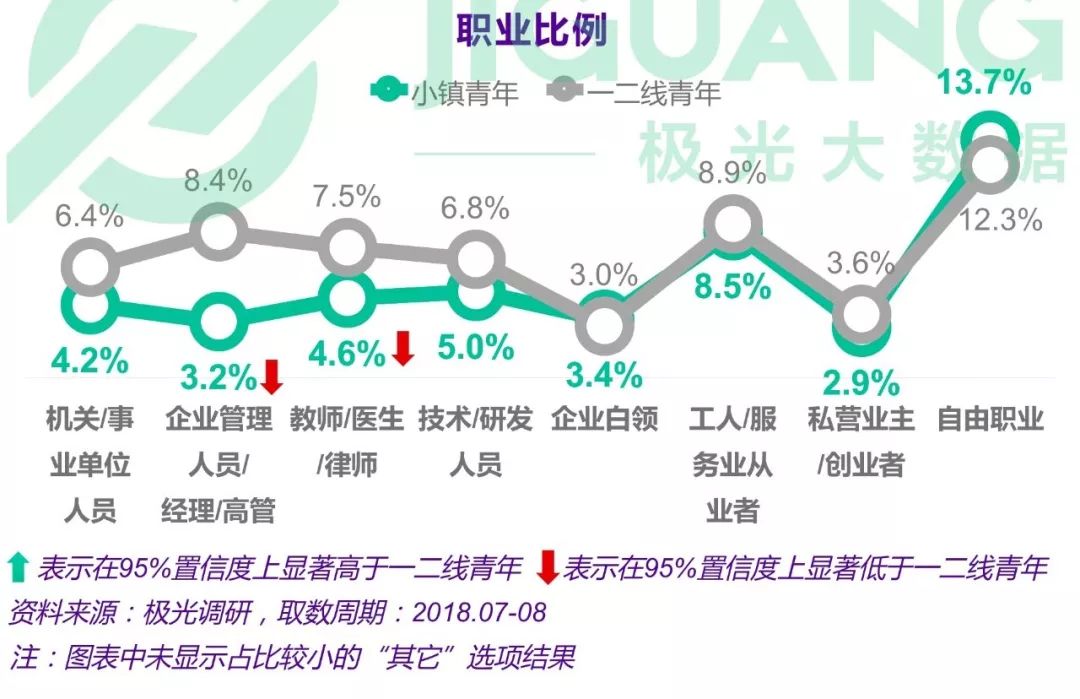

这并不难理解,极光大数据发布的《2018年8月小镇青年消费研究报告》中提到,小镇青年在企业管理人员/经理/高管、教师/医生/律师比例显著低于一二线青年,而自由职业比例高于一二线青年。从职业类型来看,办公室人群在一二线青年中占了相当大比例,这就造成一线城市的家庭消费场景中,“一餐”甚至于“无餐”的情况相当普遍。

这种情况则一定程度上抑制了三餐类生鲜品的日常消费需求。而单靠生鲜品以外的其他商品,在消费频次上无法保障。

加之一线城市消费渠道多样化,线下商超、社区店、连锁便利店以及电商平台等分割了大量消费需求,对于强调性价比,在便捷度、时效性等消费体验方面并非最优的社区团购平台而言,实在不是上上之选。

一线城市的线下点位,并不好找

社区团购相较其他零售渠道,最大的优势之一在于预售制和集中配送,通过产地/供货商——城市仓——社区自提点的运转流程,不仅加快了货物流通效率,也缩短了物流链路,使得仓储物流成本被大大降低。

对于社区团购平台而言,仓储物流方面的成本支出主要在于干线物流、城市仓和城市物流三方面,其中,城市仓是关键环节。

对于一线城市而言,在城市仓储用地规划上有着比低线城市更多的限制,另外由于城市面积大,为了使服务范围辐射更大区域,需要的仓储设施数量也更多。

由于自提点分散化、非标准化经营,社区团购的城市物流一般为日间配送,考虑到一线城市对于货运车辆的限制以及城市交通状况,配送效率也是需要衡量的一个关键因素。

尤其对于社区团购主推的生鲜品而言,在仓储物流方面的要求也要比快消品更苛刻。尽管基础设施相对完善,但要在一线城市实现次日达细化到社区的城市物流配送网,其中的投入可想而知。

如果说以上是从平台角度,那么从团长角度看来,社区团购是个薄利多销的买卖,一般客单价在20-30元,而团长的抽成比例在10%-15%左右,即每单销售获利不超过5元。北京市2019年平均薪资水平为6906元,要达到这个水平,每天至少售出约46单,这个数字已经高出许多社区团购平台的单个社区日成交量。

此外,受房价影响,一线城市人均住房面积明显小于低线城市,举例说明,2017年北京人均住房建筑面积为34.23㎡,而苏州为43.5㎡,门店租金则同理。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/41117.html