蔚来堪忧

本文为燃财经原创

作者/ 刘景丰

编辑/ 赵力

在特斯拉正在降价销售,加速上海建厂的同时,国内新造车势力第一股蔚来的首份年报,传递出阵阵寒意。

3月6日早上(美东时间3月5日盘后),在推迟了7个多小时后,蔚来发布了其上市后未经审计的2018年度财报。

财报显示,其2018年度总收入49.512亿元人民币,其中交货量大幅增加的四季度营收34.356亿元人民币。

2018年,蔚来交付了11348辆,完成预期目标,但其全年净亏损仍为96.390亿元人民币,同比增长92.0%。四季度毛利率尽管扭负为正,但全年毛利率仍然为-5.2%,这与特斯拉高达19%的业务毛利率相差巨大。

一波未平,一波又起。财报透露,蔚来此前在上海建工厂的计划也因政策问题流产,只得继续通过江淮汽车代工生产。

在对2019年一季度业绩预期中,受新能源车补贴下滑等因素,蔚来也艰难地给出了“交付量下滑”的预期,一季度收入最高下滑将近60%。

受此影响,蔚来股价一路下跌,从昨日财报公布前的10.16美元跌至今日盘后7.74美元。摩根大通甚至已将蔚来汽车的目标价下调至7美元,这比其去年高点时14美元的价格已经腰斩。

与此同时,特斯拉一边降价,一边快速进军中国市场。国内最被看好的造车新势力,如今是四面楚歌。这让人想起3月1日车和家创始人李想在微博发出的感叹:“各位汽车行业的前辈和大哥们,特斯拉都已经打到家门口了…咱们就别再搞这些宣传手段自嗨了。”

蔚来,正走向一个不确定的未来。

卖44万的蔚来,销售成本43万

诞生于2014年的蔚来汽车,在国内始终是一个神秘的存在。

在新能源概念大热的时候,国内诞生了一批由互联网创业者创办的造车企业,如蔚来、小鹏、威马、车和家等,他们被称为国内新造车势力。尽管外人对蔚来这家“含着金钥匙出生”的车企知之甚少,但凭借亮眼的车型和颇为科幻的宣传,有人一度将其比作“中国的特斯拉”。

不过这次上市后的首份财报,揭开了蔚来神秘的面纱。

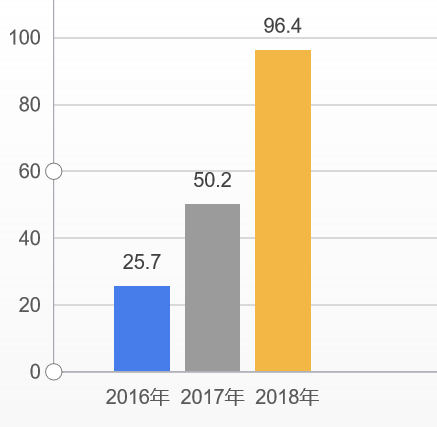

财报显示,蔚来2018年度总收入为49.512亿元人民币,净亏损为96.390亿元人民币,同去年相比增长了92.0%。调整后净亏损(非美国通用会计准则)为89.595亿元人民币,同去年相比增长了81.7%。

近三年蔚来的亏损走势(单位:亿元)

2018也是蔚来量产交付的第一年,亏损却比上年增加了近一倍。

亏损扩大的原因,则是由于销售成本的增加以及运营、研发资金的不断投入。

具体看2018年第四季度,其总收入为34.356亿元人民币,环比第三季度增长了133.8%。净亏损为35.030亿元人民币,环比第三季度相比增长24.6%,与2017年同期相比增长了106.1%。

看上去营收在持续增长,但似乎车卖得越多,亏得也越多。

2018年6月28日,蔚来ES8正式开始交付,截至2018年12月31日,这款7座高性能电动SUV已累计交付11348辆,车辆销售收入48.52亿元。

2018年蔚来ES8各月交付量

有意思的是,蔚来的2018年车辆销售成本总计49.3亿元,比这一年车辆销售总收入还高。如果用11348辆车来分摊这个销售成本,每一辆车的销售成本高达43.4万元。

财报还透露,2018全年蔚来的毛利率为-5.2%。细分到季度,其三季度毛利率为-7.9%,四季度转为正盈利,为0.4%。这其中,主要是因为四季度ES8生产和交付量的增加,汽车销售的毛利率从三季度的-4.3%增长至四季度的3.7%。

不过相比特斯拉的盈利能力,蔚来的差距肉眼可见。

特斯拉在2018年第三季度实现营收68.24亿美元,净利润转正为3.12亿美元;第四季度收入72.3亿美元,净利润为1.39亿美元。从2017年开始,特斯拉每个季度都实现了正增长。

特斯拉的年报还披露,2018年的业务总毛利为19%,其中,汽车销售的毛利达到23%,也与2017年持平。而全球范围内主要汽车制造商的毛利几乎都在20%以下,就算宝马,其2018年1月到2018年9月期间汽车销售毛利也仅为16.4%。

负债增加3倍,上海建厂夭折

蔚来财报中透露出另一个颇受关注的信息,蔚来已经终止在上海建厂的计划,继续与江淮汽车合作,走代工路线。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/41632.html