趣头条财报解读:要想持续增长,还要再创“三关”

图片来源@视觉中国

文 | 老铁

在此我之前们曾对趣头条进行过详细分析(点击查看:揭开趣头条的“土味”流量生意经),其商业模式本质乃是:通过忠诚度计划获得用户并激活用户行为,以此获得流量,再销售给客户,这是典型广告思维。

虽然从损益表看,趣头条仍然是一家巨亏企业,尤其是忠诚度计划所在的市场营销费用几乎吃掉了所有收入,换言之,这是一家收入全部补贴用户,但还可以持续经营的“神奇”公司。

这主要在于,忠诚度计划中用户并未实时提取奖励金,进而沉淀大量资金,趣头条因此也是一家损益表亏损,但现金流可以持续经营的企业。

于是,对趣头条的判断,就可以围绕以下几个方向进行:

是否具有持续获得用户能力,尤其单位市场费用撬动更大用户规模的能力;营收增长是否会超过市场补贴增长,可以快速改善损益表;是否具有可以持续沉淀流动负债资金的用户强信任度。

结合趣头条相关财务数据和指标,可以做以下分析:

一、关于用户增长的潜能问题

2018年Q4趣头条DAU达到3090万,较上季度的2130万增加45.2%,与此同时,市场费用由上季度的10.4亿元增加到Q4的13.7亿元,增速为31.7%,从整体看,市场费用增速较弱于DAU增速,趣头条在激活用户方面具有一定惯性,是乐观点。

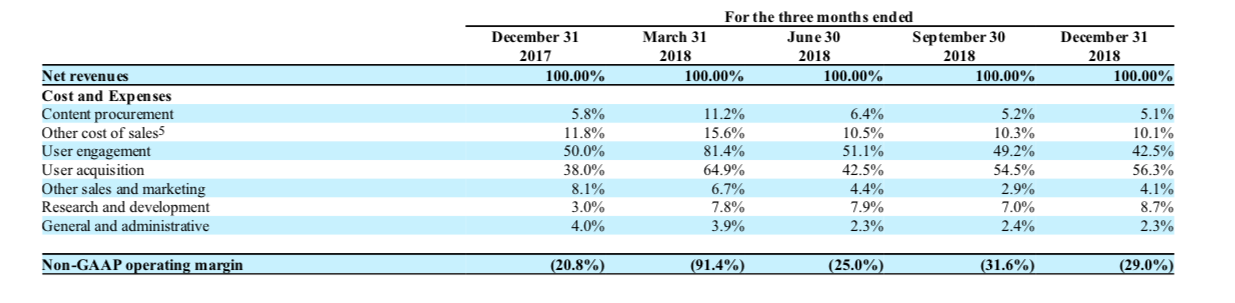

再将成本进行分解,可见下图:

趣头条分季度费用构成(摘自财报)

从2018年Q1到Q4,基于忠诚度计划补贴的用户激活费用和用户获取费用总量对营收占比分别为:146.3%,93.6%,103.7%,98.8%。

占比虽然有所下降,但迄今为止仍然几乎吃掉全部收入,对趣头条压力很大。

再分解来看,在2018年Q1,用户激活费用占营收比为81.4%,高于用户获取费用的64.9%,但到Q3之后,用户获取费用开始超过激活费用,Q4双方差距进一步拉大,用户获取费用占营收比为56.3%,远超用户激活费用的42.5%。

换言之,从2018年Q2开始,趣头条的用户运用重点越发向获取新增用户倾斜,即,通过忠诚度计划补贴吸引用户,希望依靠内容以及补贴惯性,维持用户活跃度。

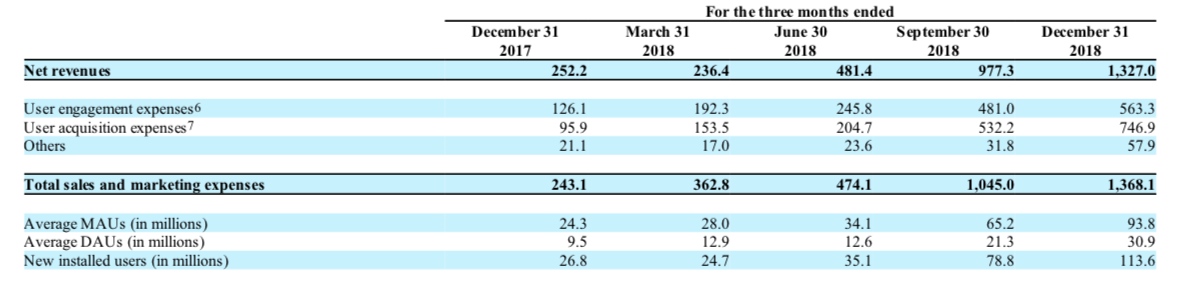

这也可以从下图中看出部分端倪:

DAU、MAU与市场费用分季度数据(摘自趣头条财报)

在2018年Q2之前,新下载用户一直在20多万,随着投入增加,到Q4当季新增用户达到113.6万,对注册用户的强补贴收到明显效果。

但新增用户的质量,还需要考虑新注册用户与MAU和DAU增速对比进行。

从2018年Q1到Q4,新注册用户共增长了252.2万,与此同时MAU增加69.5万,DAU增加21.4万,其逻辑为3.6个新注册用户转化为1个MAU,再有0.3个转化为DAU。

从现有情况看,虽然忠诚度计划占据趣头条计划所有收入,但从现状来看,用户增长基本还是稳定进行,尤其DAU环比增长还在45.2%的中高点。

但短期内,忠诚度计划费用与活跃用户增长之间尚未形成强有力杠杆关系,这也意味着短期内忠诚度计划还是要拖累整个损益表(2018全年运营亏损为29%)。

二、新注册用户对现金流贡献大,但平台信任度降低

上文分析,趣头条开始将忠诚度计划成本倾斜在新用户注册上,除蓄水池因素之外,亦有现金流的考虑。

趣头条2017和2018年末流动负债表(摘自趣头条财报)

由于趣头条尚是一家亏损企业,流动负债便是现金流的最重要组成部分,可以看出,2018年末,基于新用户注册补贴形成流动负债(即虽补贴用户但并未提取奖励金)达到2.6亿元,Q3末该数字还是1.37亿,这说明对注册用户补贴行为的大水漫灌收到明显效果。

此外也可以从两方面进行解读:1.注册用户未转化为MAU活跃用户的,可视为流失用户,由于注册金奖励金额较少,并未提取,虽为趣头条负债,且视为市场成本,但对企业运营未产生任何影响;2.为避免频繁小额提现,用户希望将奖励金沉淀至一定规模之后再提取。

与此同时,激活用户行为产生的流动负债则迅速减少,2018年Q3尚有1.6亿之多,但Q4仅有4400万。

从根本上看,这主要在于活跃用户对趣头条的信任感降低,为担心出现“挤兑”风险,抑或是无法提取奖励金现象,活跃用户多选择快速提取奖励金,这必然会削减趣头条的现金储备能力。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/41969.html