保险科技行业,厚积而薄发

图片来源@视觉中国

文|钛资本研究院

当前,中国是全球第二大保险市场,而瑞士再保险集团则于近期发布观点认为中国将在2030年成为全球第一大保险市场。作为全球最大的保险市场之一,中国的保险科技也处于快速发展阶段。

不过,相比于银行信贷业的大数据风控、移动支付和流程再造以及证券业的智能投顾等新兴概念,中国的保险业则相对传统,推进应用科技的节奏相对保守。

业内普遍认为,保险行业的IT水平落后于银行业十到二十年。其原因有多方面:

首先,银行为实时交易,对帐户、数据、准确率要求非常高;保险更多为非实时交易且环节多,从前端的产品设计、营销、承保、核保、理赔、客户服务、风控到后端的财务管理,业务的复杂性、模块独立性与银行业不同。

其次,因为业态不同,银行和保险的竞争对象更多为同业,过去的竞争集中在渠道竞争、产品竞争以及代理人规模的竞争,而没有转向科技竞争;随着科技对于保险影响的不断加深,保险公司也在不断地加大科技投入。

从保险业的体量、基础地位、对其它行业的影响以及场景的丰富性来说,科技应用发展的空间非常广阔。银保监会的成立,对保险行业的格局又将产生深远的影响。

有理由相信,在未来几年保险科技必将是一个厚积而薄发的行业,将有大量的投资机会和优质投资标的出现。

在钛资本新一代企业级科技投资人投研社第15期中,保险科技专家胡武法先生分享了保险科技行业的现状、发展趋势及机遇。

胡武法拥有25年IT领域工作经验,涉及保险、银行等金融行业,并有12年大型保险集团IT信息化建设管理经验。他曾就职于美国国际集团AIG中国子公司美亚财产保险,担任IT副总裁一职。

他此前在中国平安科技公司担任保险新渠道IT开发部副总经理,负责平安保险集团的保险电销及网销业务信息化建设;并曾担任平安银行IT开发部副总经理职务,也参与了原平安银行与深发展的两行整合工作。胡武法目前任某金融IT类上市公司保险科技首席顾问,负责公司保险科技板块的战略规划及创新业务推进工作。

国内保险市场概况

目前国内有财产险公司有约88家、人身险(含健康险、养老险)公司91家,总共有179家保险公司。除此之外,还有499家保险经纪公司,以及接近2000家保险代理公司,这是整个保险市场持牌机构参与主体。

过去的2018年,整个保险市场的原保费收入达到3.8万亿,同比增长3.92%,单从增长率看,保费规模的增长速度在显著放缓。2017年,整个保险市场的原保费收入相比2016年增长了20%,2018年对比2017年增长不到4%。其中寿险只增长了不到1%,产险增长了11.5%。

出现这个变化的主要原因,是2017年底保险业监管层面根据市场形势变化在监管政策方面做了较大的调整, 特别是对寿险趸交理财产品方面监管思路做了调整,导致保险行业的整体业务结构发生了一定变化。这个变化促使行业回归到了保险保障的本质,回归了保险业长期良性发展的正确道路,所以对于整体保险行业2019年及后续形势仍然看好。

同时,作为观察一个国家或地区保险市场成熟度的重要指标之一,中国在保险深度(保费收入/国内生产总值)和保险密度(保费收入/总人口)方面:2018年全国(不含港澳台地区)的保费密度为2724元,保险深度为4.22%;而在较成熟的保险市场,保险密度在2500美元以上、保险深度一般在7~10%。所以,我们可以认为中国是保险大国但还不是保险强国,仍有很大的发展空间。

保险科技市场的参与者

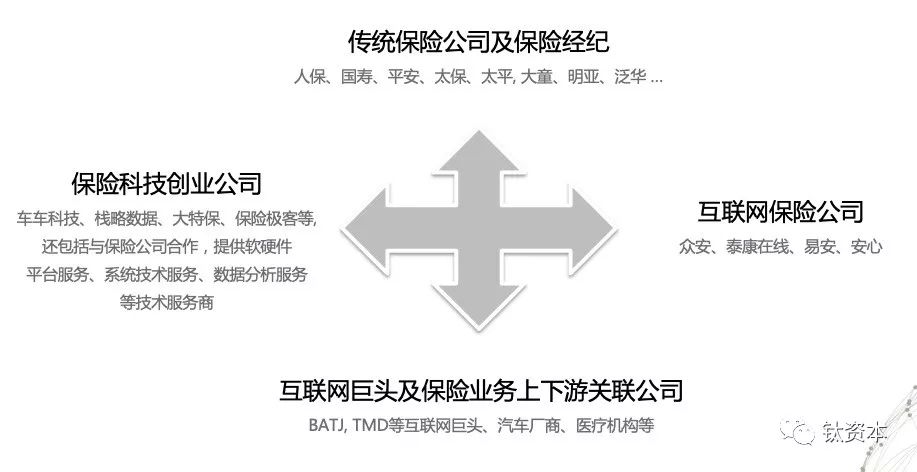

保险科技市场参与主体

保险科技市场的第一大参与主体,是相对传统的保险公司以及保险经纪公司,比如人保、国寿、平安、太保、太平, 大童、明亚、泛华等等。

第二大主体是互联网保险公司,典型的包括众安、泰康在线、易安和安心四大家,其业务模式、经营理念、科技投入与传统的保险公司有相当大的差别,在保险科技领域有更多的突破和发展。

保险科技市场还有一类大的参与主体是互联网巨头以及保险业务的上下游关联公司,比如我们熟知的BATJ、TMD等巨头都在保险领域有相当大的布局,有的持有一家或多家保险公司牌照、直接参与保险公司的经营,有的持有保险经纪或保险销售代理牌照并利用自身流量优势给C端提供保险产品服务。

同时还有很多汽车厂商、医疗机构在保险业务中有布局,也是保险科技市场的重要参与主体。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/46748.html