泰合资本胡文钦:新零售的模式变迁,和投资机会

图片来源:视觉中国

钛媒体注:“新零售”,这个并不新鲜的概念赫然成为线下与线上业态的救星。传统零售正遭遇寒冬,电商渴望深化实体产业链,而“新零售”,正是它们试探彼此的缓冲地带。

3月30日,雪球中概高峰论坛在北京召开,泰合资本管理合伙人胡文钦作为本次峰会的重要演讲嘉宾,发表了《探索零售变迁新机遇》主题演讲。泰合资本在过去几年中持续关注新零售领域,深度服务了拼多多、云集、瓜子二手车、SHEIN、贝店、朴朴、Today便利店等诸多大消费领域的头部项目。

胡文钦分享了泰合对行业过去和未来的思考,他认为,新零售本质是一场社会零售业态的演进。在社会零售总量缓慢增长的趋势下,线上线下未来的竞争其实是一个存量之争,会越来越惨烈。

胡文钦认为,当下有两个关键性的背景因素值得注意,一是中国的纯电商增长在逐步接近天花板,线上的零售企业有非常大的动力去往线下进行蚕食和进攻。因为天花板的到来,所有的线上的零售企业有非常大的迫切性、非常大的动力去往线下进行蚕食和进攻。二是线下的零售巨头会出现整合。业态之间的整合一定是以大业态整合小业态、增速快的业态整合增速慢的业态。

谈到新零售的核心,胡文钦表示新零售的中心是人的诉求,便宜+便利,所有的新零售的未来都是以“融合”和“混战”作为直观的体现。

“零售渠道一直是在迭代的,渠道也会有各种各样的变化,迭代的核心原因是用户的需求和技术的进步,所有的新零售业都会变成旧零售。”

以下为泰合资本管理合伙人胡文钦演讲全文,略经钛媒体编辑:

我今天跟大家想要做的分享是《新零售变迁的机遇》。新零售大概提出了三年的时间,这三年里面不管是一级市场的创业者还是二级市场的公司,大家反复都在提如何融入新零售,对新零售,不同的人有不同的解读,下面我想从一级市场的经历、见闻出发,跟大家解读一下我们对零售的感想。

一、新零售之战:线上进攻线下,存量市场角逐

我认为,新零售本质是一场社会零售业态的演进。在社会零售总量缓慢增长的趋势下,线上线下未来的竞争其实是一个存量之争,会越来越惨烈。

首先看美国,这个市场更加成熟的国家见证了零售业态惨烈的演进和快速迭代。我们看上世纪七十年代初美国零售业态中销售额最大的十家零售公司,最大的一家叫西尔斯大家可能比较熟悉,但是到了2018年再看这个榜单,50年前的九家已经不在榜上,只有一家Kroger超市还在,而西尔斯公司,1886年成立曾经称霸美国零售百年的零售巨头,在2018年10月刚刚宣告破产。

这张榜单充分说明了一个道理,零售业态确实是快速迭代,当年的百货、连锁、量贩店,现在已经被折扣店、会员店、电商等新业态取代。近半世纪来看,零售史本质是业态的演进史。而业态的演进和人的成长又是相似的,都有生命周期,都有辉煌和死亡。

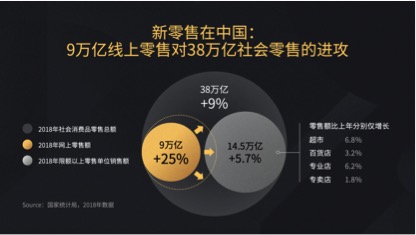

再来看中国,很多人问新零售在中国的缘起是什么?我认为新零售的本质是9万亿线上零售对38万亿社会零售的进攻。

注:限额以上零售单位:年收入在500万人民币以上的零售渠道,如超市卖场等规模性渠道。

大家可以看到这张图,大圈上是中国2018年的社会消费品零售总额,社零就是所有中国居民一年在实物商品和餐饮领域的消费。根据国家统计局统计,2018年社零是38万亿,黄色的部分比较好理解,是2018年网上零售的销售额,包括实物商品(7万亿)也包括非实物商品(2万亿)的线上零售,浅色的圈14.5万亿是2018年限额以上的零售单位的销售额,限额以上怎么定的呢?国家统计局给的定义是年度的销售在500万人民币以上的零售渠道,其实大家可以笼统地理解为线下成规模的渠道。大家可以看到这张图,整体的大概比例关系是线上占到了差不多1/4,然后38万亿减掉这两个圆圈,剩下的大概是14.5万亿的水平。

这里有两个背景希望跟大家分享:

第一,中国的纯电商增长在逐步接近天花板,线上的零售企业有非常大的动力去往线下进行蚕食和进攻。

中国的电商发展了十几年,从增速100%多到50%多,到最近的25%,我们认为中国的纯电商其实慢慢碰到了天花板,有一个数据没有在这张表上列出,跟大家分享一下,中国的社零38万亿里面,品类结构是非常关键的。在这38万亿里面,有几个品类是不太容易在线上进行纯互联网销售的,比如四万亿的餐饮、四万亿的新车、两万亿的石油产品、一万多亿的建材装修和金银珠宝等,加在一起大概有十几万亿的规模,所以如果把这些不能线上化的品类刨掉,中国线上零售在整个社零领域渗透率其实已经超过了1/3。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/48448.html