4S店套路深:消费者被强制捆绑买保险,律师称事先约定是关键

本文由AI财经社原创出品,未经许可,任何渠道、平台请勿转载。违者必究。

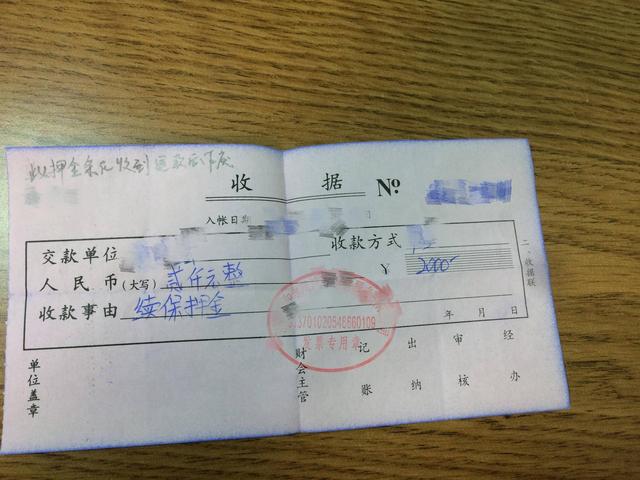

从经销商、金融公司、汽车厂家到市场监管局,经过漫长的维权,被4S店强制捆绑购买保险的王强总算通过当地政府市民热线,拿回了被扣一年多的2000元押金。

虽然有法律条文明确规定,汽车经销商不得强制消费者购买保险,但通过4S店购买至少第一年的车辆保险已成为业内“潜规则”。法律专业人士告诉AI财经社,消费者只有提高警惕,与销售人员事先约定,才能避免被“套路”。

4S店“一步一个套”

去年上半年,王强在山东当地一家东风标致4S店购买一辆汽车,包括金融手续在内共花费20多万元。直到交完五成首付,销售人员才告诉他金融公司规定必须在4S店购买保险,才能继续办后续的金融手续。

王强告诉AI财经社,在4S店购买保险的费用为9000多元,通过其他渠道购买不到8000元,相差不到2000元。但由于已经交了首付款,不买保险既拿不到车,也退不了钱,他只能“认栽,被牵着鼻子走”。

没想到,交完保费,还有“第二个坑”在等着他。

销售人员告诉王强,他需要向4S店交纳2000元押金,以保证第二年在4S店续保。在王强反复要求下,4S店给他开了一张手写的押金条。他当时向4S店提出这一规定太不合理,4S店的销售总监态度很好地告诉他,这是“公司规定,没有办法”,只要他第二年续保,这2000元将从保费中自动抵扣。

今年保险到期后,王强再次通过4S店购买指定的人保财险车险,但对方再次变卦,称2000元押金无法抵扣为保费,要求他全额购买保险,之后再通过其他途径返还押金。买完保险后,他在押金条上写上“作废”字样,并拍照发给工作人员,但对方只通过微信返还1000元给他,剩余1000元被扣留,作为第三年续保的押金。

事后,有朋友告诉王强,大部分经销商都会要求消费者至少第一年要在4S店购买车险,“一直都是这个套路,所有消费者都逃不掉”。王强则告诉AI财经社,4S店“一步一个套,消费者很难知道有这么多坑”,即使事先有所了解,也很难避免被4S店步步为营的小把戏“套路”。

事实上,在购车过程中被4S店“套路”的消费者并不在少数。

今年3月,赵林在北京海淀一家上汽大众4S店购车,直到最终交款时才被销售人员告知必须通过4S店购买指定公司的保险。赵林后来了解到,在4S店购买保险的价格是5000多元,如果通过保险公司代理人等其他渠道购买,可获得2500元左右返佣,相当于便宜近一半。

赵林试图换一家保险公司上车险,但保险公司拒绝退保。他找4S店协商,才被销售人员告知,购车合同上“有一个小角落”里注明,“必须在本4S店购买5000元以上保险”,否则就要在此前约定的车价基础上提高5000元。保险合同中也明确规定,“此保单中包含厂家专案赠送险种,不可退保……投保人放弃解除合同的权利”。

事先约定是关键

从事汽车销售的小吴告诉AI财经社,不少汽车品牌的4S店都和保险公司有联系,相当于保险公司的代理商,4S店为保险公司贡献新车保费,保险公司则为4S店贡献送修车辆。要求消费者通过4S购买保险已成为行业“潜规则”,保费标准与保险公司并无不同,只是不会通过返佣、打折等方式给消费者优惠。每家保险公司给4S店的返点不同,且每年有多次调整,一般在20%左右。

在他看来,此举并无不妥,因为4S店售车利润十分微薄,而“保险也是利润”。事实上,金融服务和保险已是经销商在销售环节最赚钱的两个部分。

2017年4月发布的商务部令2017年第1号 《汽车销售管理办法》第十四条明确规定,经销商不得对消费者限定汽车配件、用品、金融、保险、救援等产品的提供商和售后服务商,不得强制消费者购买保险或者强制为其提供代办车辆注册登记等服务。

法律专业人士告诉AI财经社,经销商在卖车过程中强制捆绑保险不合法,但保险抽成是4S店重要的收入来源,只要买卖双方事先约定好,并在购车合同中注明即可。如果合同中没有与保险相关内容,但4S店要求顾客必须买保险才能提车,就是违法行为。因此,消费者在购车过程中,应该与销售人员约定好保险公司、险种和价格,以免事后“扯皮”。

具体到王强的案例中,上述法律人士表示,销售人员的做法已涉嫌违法。《反不正当竞争法》第十二条中也规定,经营者销售商品,不得违背购买者的意愿搭售商品或者附加其他不合理的条件。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/48949.html