京东没有奇迹

题图 | 视觉中国

优秀是一种习惯,盈利也是。

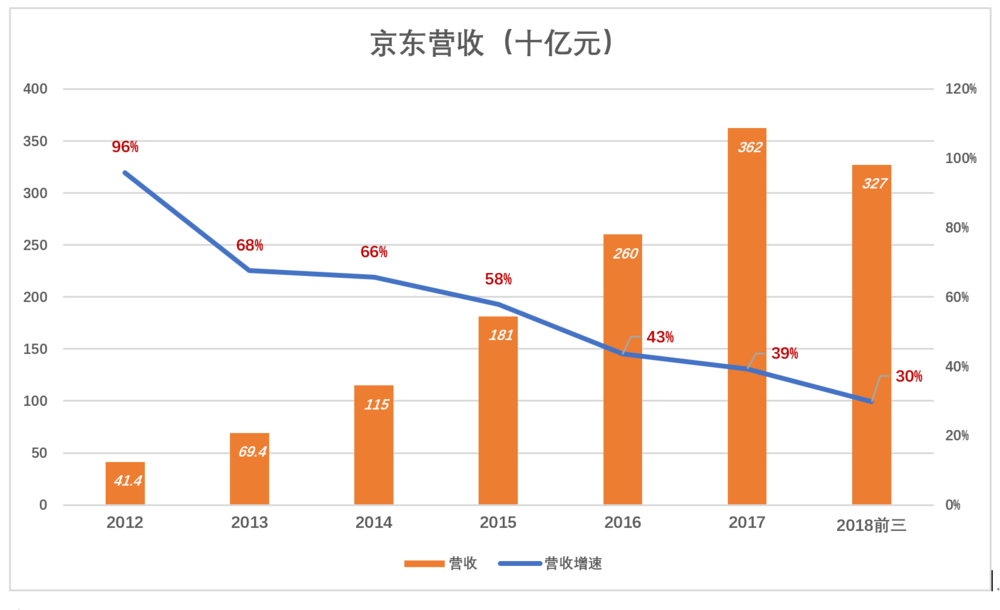

北京时间11月19日,京东(NASDAQ:JD)在开盘前发布的2018年Q3财报显示:期间营收1048亿元(人民币,下同),同比增长25.1%。

截至2018年11月16日收盘,京东市值为333亿美元,只比拼多多高100亿美元,较年初高点跌去54%,较“刘强东出事儿”前的8月末跌去26%。

对京东投资人来讲,宏观经济及京东业务等因素是“天灾”,“刘强东出事儿”是“人祸”。天灾人祸齐至,不到一年财富缩水50%以上,没有人对他们说声抱歉。

营收增速继续下滑

2018年前三个季度,京东营收同比增幅分别为33%、31%和25%,逐季下滑。2018年前9个月,京东营收为3272亿元,同比增长30%。

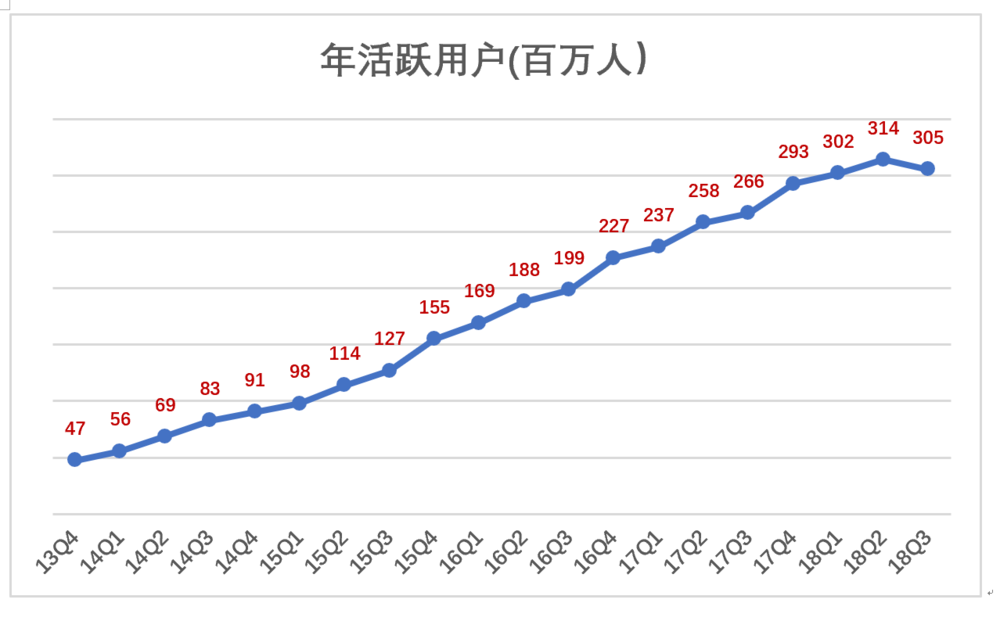

值得注意的是,京东活跃用户数首次出现下降。截至2018年9月30日,年度活跃用户数(过往12个月至少有一次购物行为)为3.05亿,比6月30日少860万。

对京东来讲,人口红利吃完了!

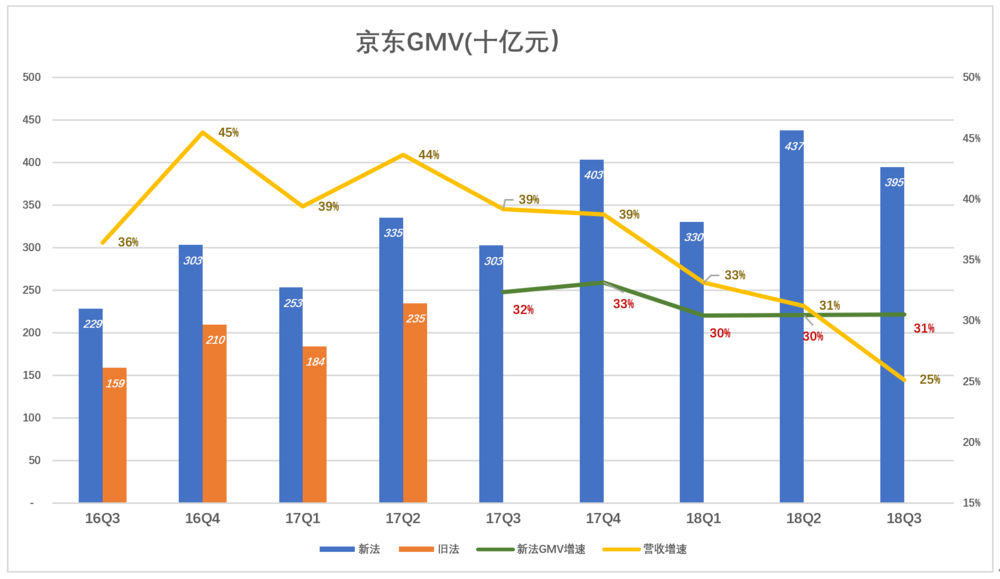

GMV的“剩余价值”不多了

从2017年Q2开始,京东按新口径统计GMV。新口径GMV有两个特征:

一是金额大致比旧口径高40%。例如2016年Q4,新、旧口径下GMV分别为3030亿和2097亿,新口径GMV“涨”933亿,增幅达44.5%。再比如2017年Q2,新、旧口径下GMV分别为3353亿和2348亿,新口径高1005亿,增幅达42.8%。

二是下滑慢。2018年Q1,GMV同比增长30%,比营收增速低3个百分点。到了2018年Q3,营收增速下滑到25%,GMV增速还有31%,反而高出6个百分点。

出于两方面的原因,GMV对判断电商平台投资价值的重要性已大不如前——

第一,GMV属于非会计准则数据,各电商平台统计方法大相径庭且秘而不宣,缺乏横向可比性;

第二,电商平台在披露GMV时半遮半掩。例如京东过去会披露GMV的构成,自营是多少、第三方卖家是多少。或者从另一个维度披露3C和家电占多少,日杂百货占多少。如今只抛出一个不知道怎么算出来、不知道构成的“阿拉伯大数”,想让投资者明白还是糊涂?

战略转型进行时

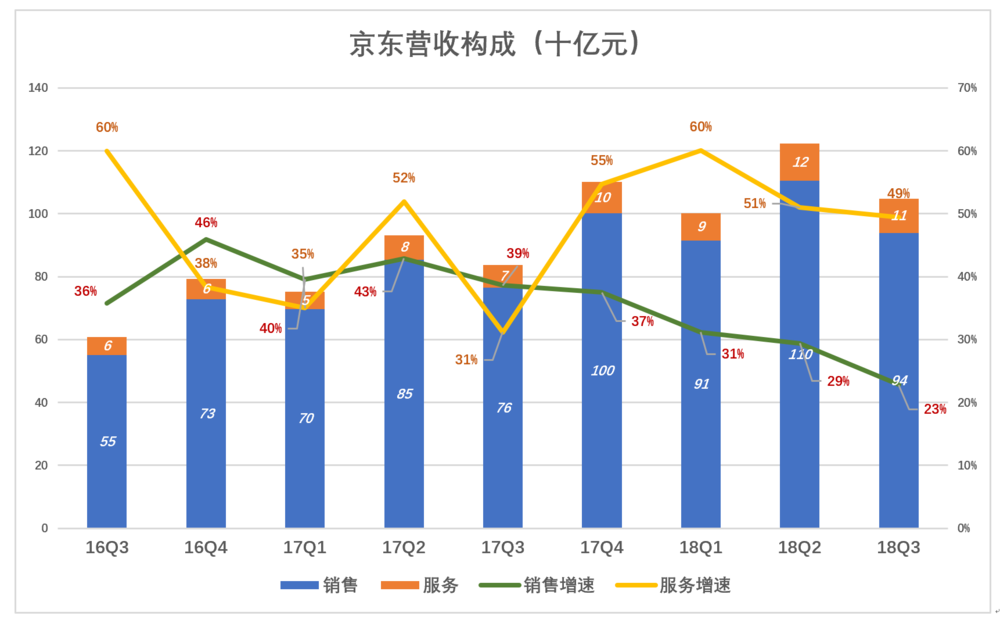

按照属性,京东营收可分为两大块:商品销售,即自营业务取得的销售收入;服务收费,即为开放平台第三方卖家提供服务(如广告、物流等)收取的费用。

2018年Q3,京东商品销售(即自营)收入939亿,同比增长22.8%;服务性收入109亿,同比增长49.4%。

在过往九个季度中的六个季度,服务性收入增速超过商品销售收入,说明京东大力拓展第三方卖家的数量,并不遗余力地让他们更多地“享受”服务。

最近四个季度,服务性收入增速更把商品销售远远抛在后面。2018年Q1,京东两类收入的同比增速分别为60%和31%。

进入2018年,服务性收入增速也开始显著下滑。Q3的服务性收入110亿,同比增速比Q1低了11个百分点。

卖商品毛利润率太低,卖服务才能赚钱,京东正处在从卖商品到卖服务的战略转型中。停止披露自营、第三方的GMV数据,在面向公众的宣传中淡化自营与第三方的差异,都是为战略转型服务的。

最后提一句:京东自营仍以电器为主要品类。2015年,电器占比80%,2018年H1降至69%。

除非出现奇迹

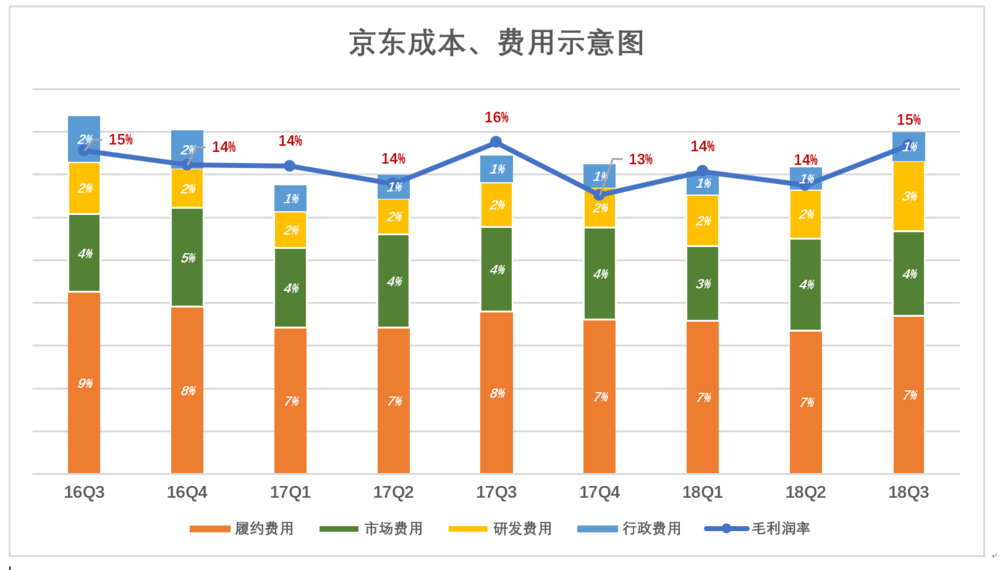

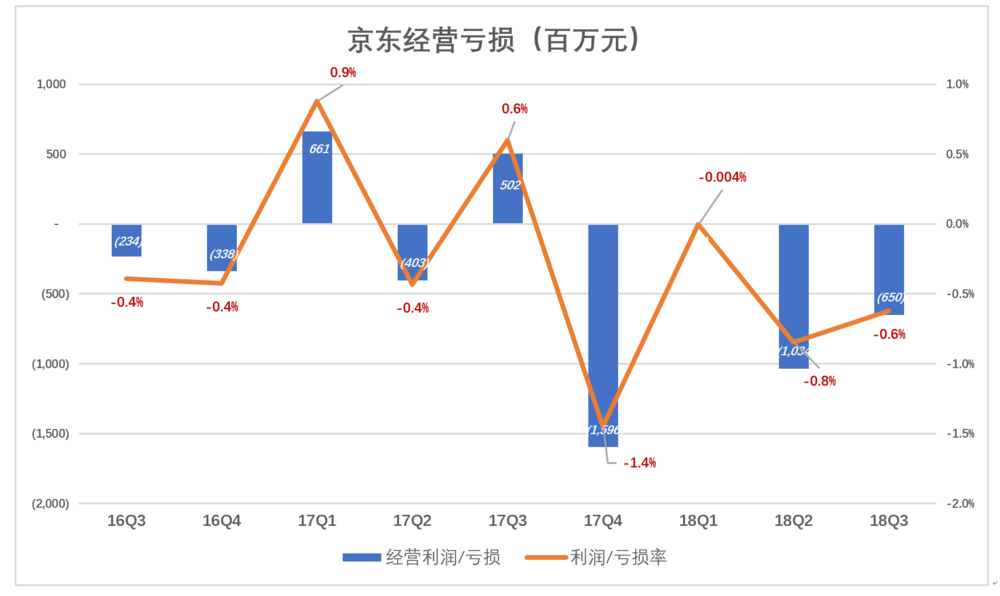

京东赚不赚钱,看下面这张图可以一目了然:蓝色折线代表毛利润率,彩色堆积柱形图代表覆约、市场营销、研发及行政费用合计占营收的比例。折线高于堆积柱形的季度,京东获得经营利润,反之则亏损。

京东一直在努力扩大服务性收入占比,而服务性收入的毛利润率远高于商品销售,但总体毛利润率起起伏伏总是上不去,唯一的解释是自营业务毛利润率越来越低。

与此同时,各项费用占营收的比例又降不下来。#图中的数据刚性十足#

于是就这样僵持了下来。这种局面是京东商业模式决定的,偶有不到一个百分点的经营利润,下个季度又陷入连续亏损。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/5086.html