「混蛋 Uber」要上市了,不知道卡兰尼克会不会怀念和中国人民战斗的日子

4 月11 日,Uber 向美国证券交易委员会(SEC)提交了招股书。这个全世界最大的打车平台,终于要上市了。

和科技公司过去一贯的形象一样,Uber 是以颠覆和革新者的角色出现的:创始人在巴黎的雨夜打不到出租车,便想到了用移动互联网撮合闲置的车辆和打车的需求。很快,「共享经济」这个词席卷全球。

但它的形象转变也异常迅速,颠覆者和破坏规则的不法之徒间本就一线之隔,Uber 进攻一切的文化更让它成了一个「混蛋」:Uber 员工、司机、媒体,都体会过被Uber 支配的恐惧。

2018 年,Uber 依然亏损18 亿美元,过去3 年里,它累计亏掉了100 亿美元。

成为市场第一后,Uber 依然面临着诸多严峻的考验;它曾许诺过的「美丽新世界」,也没有如期而至。

招股书:每天完成1400 万次出行,最近3 年亏掉了100 亿美元(((0)))

招股书中,Uber 如此写到。互联网公司总是有「大大的梦想」,实现的前提就是以最快的占领最大的市场份额,以此占据用户心智。这个过程中,不盈利甚至长时间亏损都是被允许的。

Uber 就是「烧钱换市场份额」的互联网模式的终极代表。

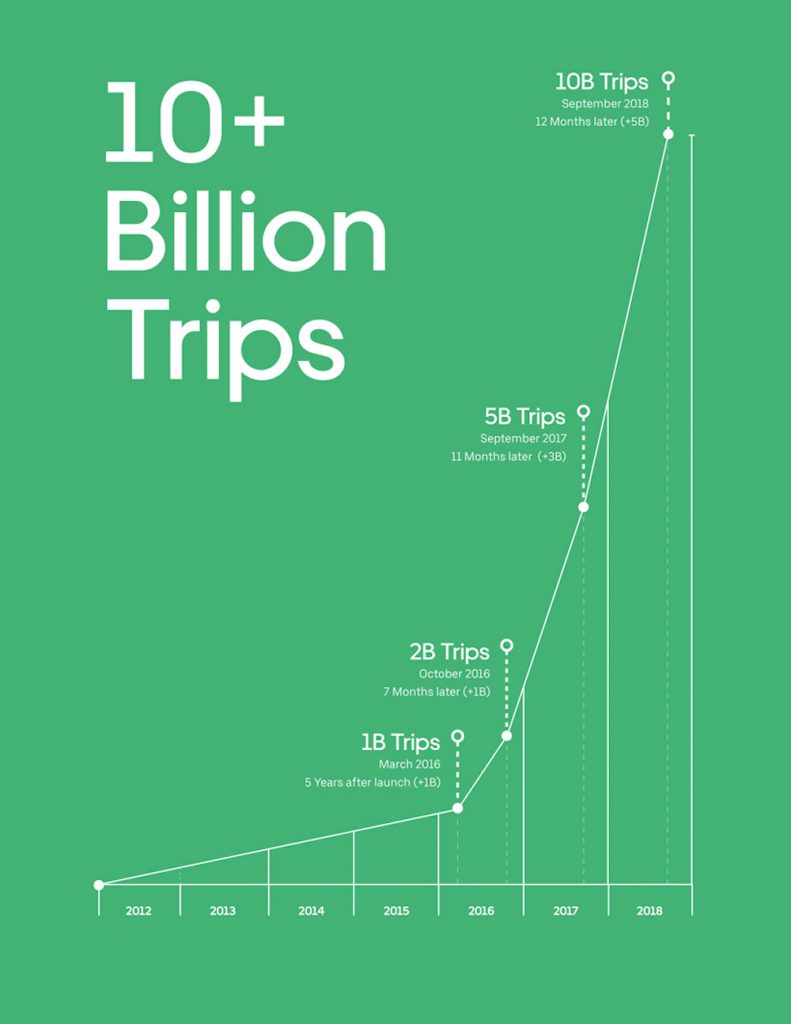

招股书显示,目前,Uber 在全球63 个国家700 个城市提供打车、送餐等业务。2018 年9 月,Uber 达成了第100 亿次出行。

现在,Uber 每天完成出行订单1400 万次,平台月活跃消费者达到了9100 万人次。

高速增长,占据全球市场第一的背后是天文数字般的支出。

招股书显示,2018 年,Uber 营收112.7 亿美元,同比增长42%,净盈利为9.97 亿美元。

不过,这不代表Uber 真的开始盈利了。2018 年,Uber 的运营亏损为30.33 亿美元,据燃财经分析,这主要因为主营业务成本及支出增大,例如由于行驶里程的增加,与拼车产品相关的保险成本在绝对基础上有所增加。

▲ 主打合乘的拼车业务Uberpool

9.97 亿美元的盈利,很大程度上是受益于出售东南亚和俄罗斯业务的非经常性项目,以及投资滴滴的收益等。若剔除这些因素,Uber 实际上在2018 年出现了18 亿美元的亏损。

华尔街见闻援引彭博社分析指出,从2016 年以来的三年内,Uber 的运营亏损超过了100 亿美元。

Uber 曾经是共享经济的代名词,用技术连接闲置资源和用户需求,提高资源利用效率,达成共赢。

但现在的Uber 已经越来越像一个全球性的出租车公司,大部分司机早已专职开车,技术让Uber 可以以相对低很多的成本管理司机和车辆。而且,Uber 不需要承担基本工资、社会保险等责任。

乘客和司机还都要面对Uber 对价格调配的「技术黑箱」,当出现恶劣天气或用车高峰时,Uber 曾许诺的「人们不需要再买车」的未来,似乎还很远。

据华尔街日报报道,尽管营收和用户增速都在放缓,但Uber 上市的预估市值依然有望达到1000 亿美元,是今年美股最大规模的IPO。

就像Uber 在招股书中描述的愿景,从打车业务延伸,外卖、货运都是支撑Uber 高估值和未来的一部分,但它们能不能复制Uber 的成功还很难说。

2018 年,Uber 外卖业务的营收为15 亿美元,占其总收入的比例由2017 年的20% 下降至18%。货运收入占比更低,2018 年最后一个季度,Uber 货运营收达到1.25 亿美元。做一个对比,美团点评2018 年第四季度的餐饮外卖收入为110 亿元,超过Uber 外卖业务一年的收入。

打车业务延伸的送餐、送货服务,除了对运送目标的种种限制,往往还面临着当地竞争者的强烈反击。在俄罗斯、东南亚和中国,Uber 都输给了更有力的当地竞争者。

现在,Uber 运营的63 个国家中,只有2% 的人口使用了基于地图的服务。Uber 在招股书把这个数据解读为公司还有巨大的增长潜力,但这同时也说明了它面临的风险:烧掉上百亿美元后,Uber 依然无法像Facebook、Google 一样获得近乎垄断性的地位。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/51562.html