90后负债高的真相,不忍直视

撰文| 关不羽

去年岁末,央行前行长周小川在钱塘江论坛讲话时指出:“中国的储蓄率现在已经降了好几个百分点,这表明我们内需的增强,但同时也应注意,借助于新金融科技,使得消费信贷发展非常快,甚至有一些是过分诱导年轻一代提前消费、借贷消费,这个可能会带来重要的影响”。

由此,年轻人借贷消费的问题浮上了水面。这个热点话题延续到今年,各路大神纷纷出来痛心疾首、义愤填膺,已经有点危言耸听了。

01

90后不投资?

有人提出“70后存钱,80后投资,90后负债”,真是如此吗?不见得。

事实上,90后进入职场的四五年间,股市新闻的标题里就常常出现相关报道——大都是“90后成为股市新开户主力”云云。最近的消息来自2月27日的《深圳商报》,还是“新开户主力”的问题。

90后投资,而且早有证券界人士对他们的投资行为进行了研究。因为90后在股市的表现与前辈们的“无论牛熊,严守阵地”不同,是候鸟式行为——来了还会飞走。而这种候鸟式的操作,相当一部分原因是因为资金是借来的。

因此,“70后存钱,80后投资,90后负债”是代际鄙视链的表达,并非实情。

图/图虫创意

70后、80后买房不借贷,全靠存钱?显然不可能嘛,在咱们的房价面前,谁对女友说“咱们一起辛勤劳动,存钱买房,坚决不为银行打工”,谁就是要骗婚。工资收入增长速度和房价上升速度相比,就是龟兔赛跑,而且别指望那个兔子会打瞌睡。70后、80后要扪心自问,真不借贷?

而90后负债,并不如报道所言,都是用在消费上,做股市的候鸟、充房贷的首付都是很常见的。接触过所谓消费贷、信用贷的都知道,名义上仅限消费的规定,实际上根本不管。

代际鄙视链无孔不入,结果却是自相矛盾。昨天还在义正严词声讨“佛系青年”的得过且过,今天就能操心“佛爷”们借债高消费了。“佛爷”难当啊,清心寡欲要挨批,厚自奉养也挨骂。怎么办?

中国人的理想人生,应该从童年直接跳到中老年才行——年轻,莫非是原罪?

02

90后很”豪”?

真要从扎实的数据层面来分析,会发现很多问题。关于90后负债消费的文章很多,但广泛引用的数据集中在四组:

第一组:中国人民银行统计数据显示,信用卡逾期半年未偿信贷总额自2010年底的76.89亿元以来逐季攀升,至2018年第三季度末已经达到了880.98亿元。但哪一条可以证明逾期不还的主力是90后?

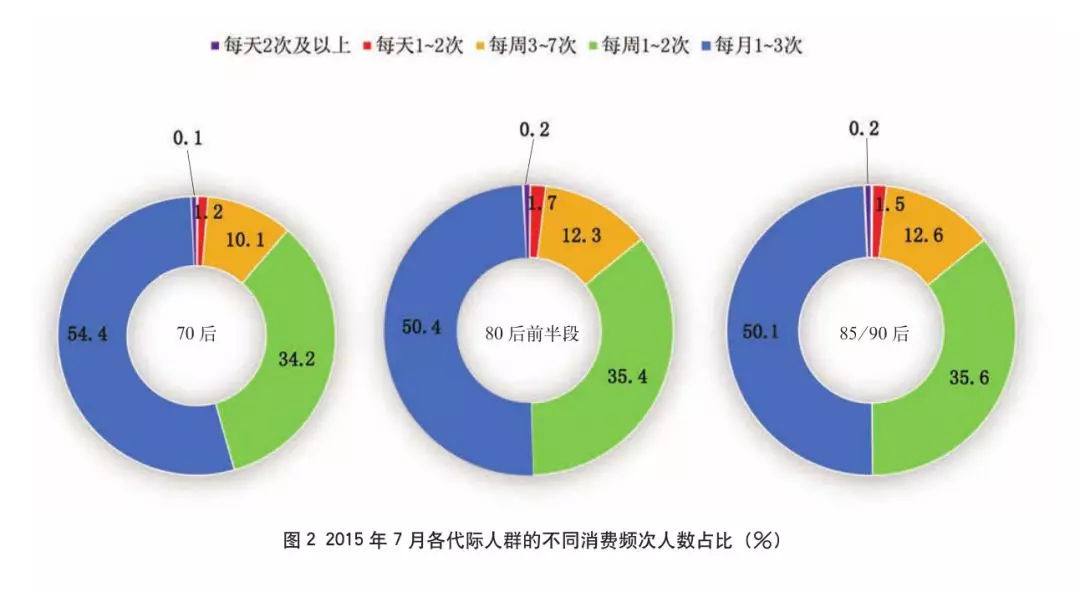

银联数据公司专门做过一个《85/90后人群消费行为特点分析》,网上可以查到。其中有一节“对新一代消费观念的认识误区:85/90后并不像想象中的那样花钱豪放”,阐明了高频消费人群在各年龄段中占比稳定等一系列事实。

信用卡逾期不换剧增有更合理的解释,在人民银行统计的时间段内,银行发卡量激增三倍突破了6亿,信用扩张迅猛叠加经济下行的压力,中国“卡族”的信用下降是不可避免的。这个大“锅”,90后背不起。

▲图片来源:《85/90后人群消费行为特点分析》

第二组数据来自阿里巴巴:中国近1.7亿90后中,(原文如此,根据最新人口普查数据,90后群体人数超过1.8亿),超过4500万开通了网上消费信贷业务,平均每4个人中就有1个网贷用户。

这个数据说明90后在网络金融上更为活跃,这是可以理解的,他们是纯正的网络一代。但是,这些年轻人活跃的借贷平台只是中国居民总债务的一个零头。

2017年以来,中国居民总债务45万亿左右,主要债权人是银行等金融存款机构,约40万亿元。其次是公积金贷款约4.5万亿,其他机构统共只有2万亿债权。也就是说,即便把这些金融债务全部都算到90后人均,也不到人均1万元,距离想象中的“高消费”相差甚远。

第三组数据是据金融360发布的消费调查数据,90后在借贷市场上的占比高达49.31%,在亚洲同龄人中排第一。而这其中有28.57%的人使用消费贷款,是为了偿还其他贷款。

360金融借贷市场的年龄分布和阿里的数据基本一致。“亚洲同龄人中排第一”和“28.57%的人使用消费贷款,是为了偿还其他贷款”颇有启发,可以结合第四组数据进行分析。

03

房债驱动的“债务链”

真正有“秘密”的数据是第四组:香港汇丰银行统计数据,中国90后的人均负债额是月收入的18.5倍,工作的90后平均负债12万元。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/51564.html