深度报告解密华为汽车业务!布局三大领域,对标世界级Tier1

汽车电子产业链Tier1系统集成厂商目前处于国际寡头垄断的市场格局,全球前十大汽车电子供应商拥有70%市场占有率。即使国内市场也被博世、大陆、电装等国际Tier1(一级供应商)巨头所垄断。在汽车电子领域,我国当前缺乏一个世界级的Tier1供应商,而华为在2019年4月的上海车展首次以Tier1的定位亮相,展出了MDC、智能互联、mpower、华为云、三类传感器等配套解决方案,彰显了华为进军汽车电子的雄心。

本期的智能内参,我们推荐来自中信证券的报告《华为智能汽车深度解析》, 深度解析华为智能汽车业务。如果想收藏本文的详细内容(华为智能汽车深度解析),可以在智东西公众号:(zhidxcom)回复关键词“nc353”获取。

一、定位全球Tier1供应商

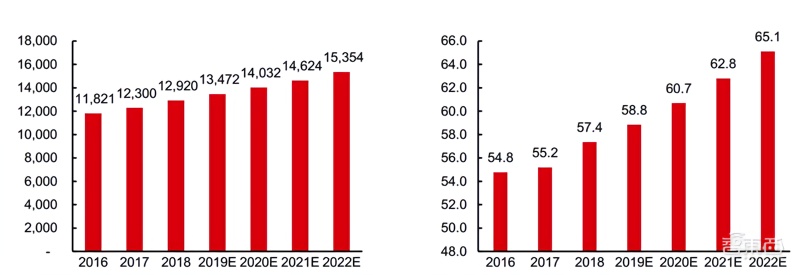

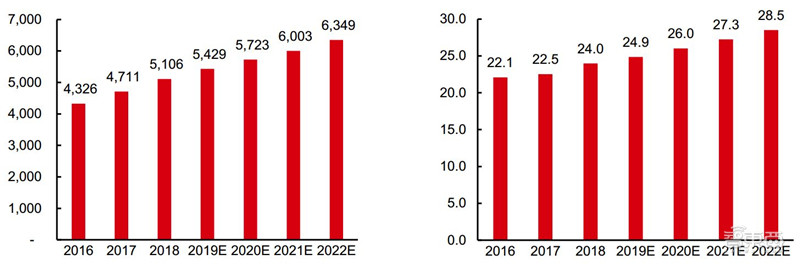

乘用车市场规模大,全球乘用车年营收超万亿美元。statista 数据显示,2018 年全球乘用车总销量为5700 万辆,销售额为1.3 万亿美元,2022 年市场规模预计将达到1.5万亿美元。2018 年中国乘用车市场规模约5100 亿美元,销量约为2400 万辆。预计到2022年中国乘用车市场将规模平稳增长到6300 亿美元,销量达到2900 万辆。

▲全球乘用车年销售额(亿美元)与销售量(百万量)

▲中国乘用车年销售额(亿美元)与销售量(百万量)

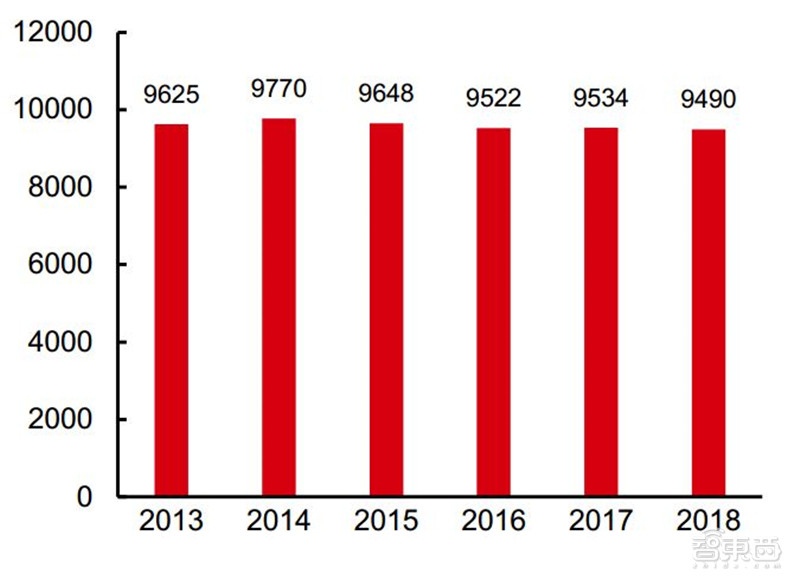

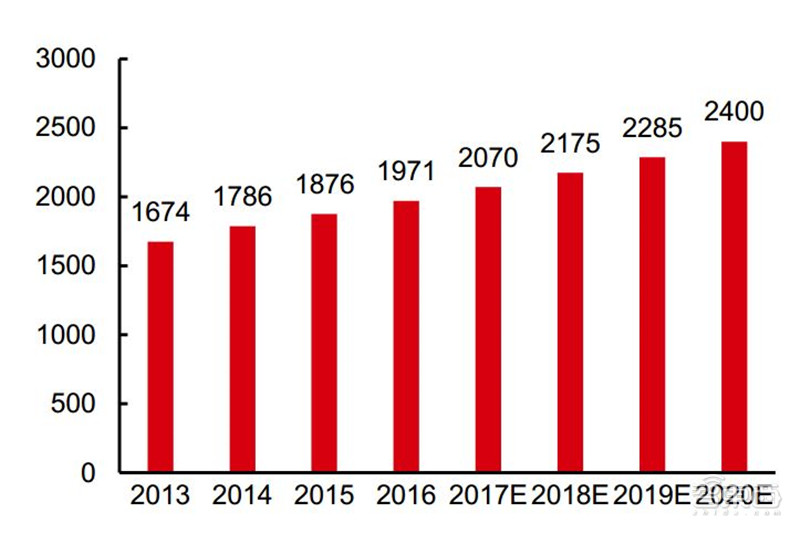

汽车电子零部件占比在持续提升,市场规模达数千亿美元量级。全球汽车零部件市场规模近年保持相对稳定,2018 年市场规模为9490 亿美元(2017 年为9534 亿美元)。但全球汽车电子零部件市场规模稳步提高,根据中国产业信息网的数据,2018 年为2175亿美元,该网预测2020 年将达到2400 亿美元(CAGR=5%)。根据中商产业数据测算,电子零部件比例从2013 年的18%提高到2018 年的23%。中国产业信息网、中国汽车工业协会的数据显示,中国市场目前比重较低,2018 年测算仅为14%。根据中投顾问产业研究中心测算,预计2020 年电子零部件占整车比重将达到50%。

▲全球汽车零部件市场规模(亿美元)

▲全球汽车电子零部件市场规模(亿美元)

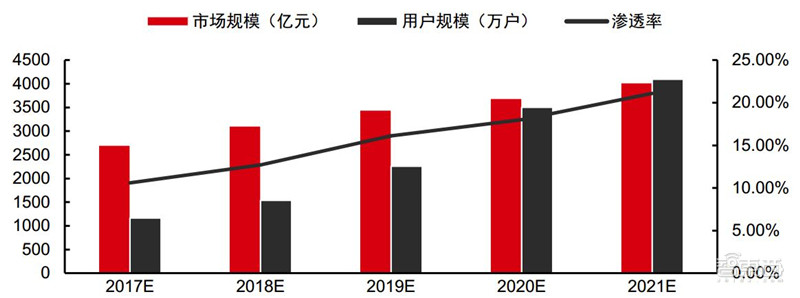

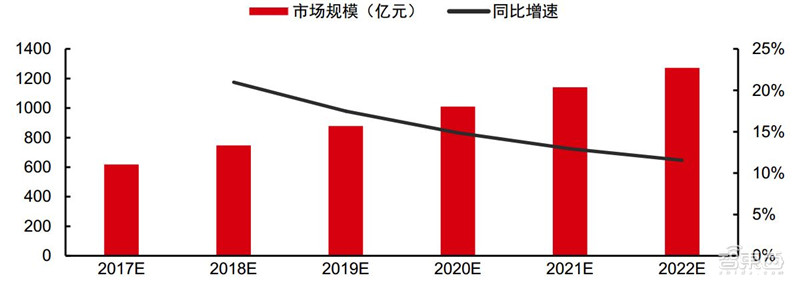

不仅全球,车联网+自动驾驶在中国也将成为汽车产业发展新动力,预测国内市场超千亿人民币。据前瞻产业研究院预计,中国车联网行业市场规模将从2017 年的2696 亿元增长到2021 年的4014 亿元,用户数将从1164 万增长至4097 万,渗透率将会提高到21.1%。其中自动驾驶领域的市场规模将连续保持10%以上的高增长,2022 年将达到1275亿元。自动驾驶与车辆网的驱动将带动智能汽车行业的发展。

▲中国车联网行业规模

▲中国智能驾驶市场规模

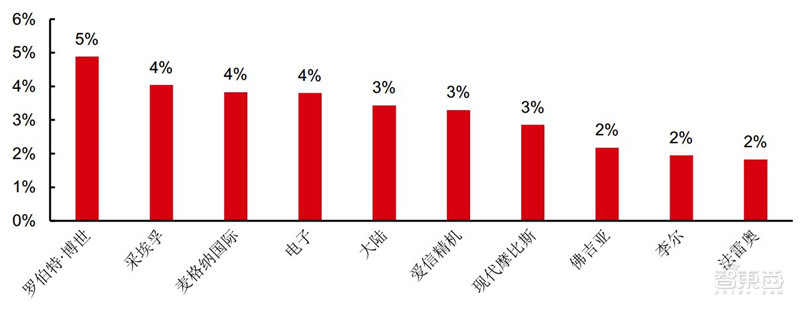

智能驾驶及车联网是一个大市场,但主要被国际Tier1 巨头所垄断。2016 年全球排名前十的Tier1 公司合计占比规模在32%左右。博世、大陆、电装为汽车电子的第一梯队,其中博世在全球汽车电子领域的市场份额为20%,与大陆市场份额基本持平。在中国市场上,博世、大陆、电装排名前三,博世以11.6%的份额居于首位。

▲全球汽车零部件市场份额测算(前10 名)

中国产业信息预测全球电子零部件2019 年的市场规模约为2285 亿美元(市场规模大),且电子零部件占汽车零部件的比例在不断提升,市场规模在不断扩大(前景向好),且主要市场皆被国际巨头垄断(技术壁垒高)。作为中国ICT 领域实力最强的公司,华为入局智能汽车,定位为Tier1 供应商,实在情理之中。

基于华为在5G、IoT、通讯领域的技术优势以及近年来的深入布局,华为有望在智能汽车及车联网领域获得一定市场份额,收入增量有望达到数百亿美元。参考华为在手机领域的表现,我们预计华为在智能汽车电子零部件的销售有望在未来十来年的时间内达到500 亿美金的量级,成为和博世比肩的汽车电子巨头。

二、巧借通信优势

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/53481.html