美团最新财报:半江瑟瑟半江红

原标题:美团最新财报:半江瑟瑟半江红

北京时间11月22日,美团点评(以下简称美团)发布2018年Q3业绩。在密集的财报季,与“冰火两重天”的京东和拼多多相比,美团这份财报可以说是相对稳健,增长与亏损齐飞。

两大主要业务线的收入、毛利、变现率等关键数据都在持续向好,新业务也以较快速度增长。但是期内亏损达832亿人民币,即便是经调整后,亏损额也超过了24亿。

先来看收入。

2018年第三季度,美团的营业收入继续保持翻番式增长,达191亿元,较2017年同期增长97.2%;毛利总额46亿元,较2017年同期增长33.2%。美团整体变现率由2017年第三季度的9.3%升至2018年同期的13.1%。

美团外卖收入抵2.2个饿了么

第三季度,餐饮外卖收入112亿元,同比增长84.8%;实现毛利19亿元,增幅达287.3%。

美团核心业务餐饮外卖收入占比变化

其毛利率也一直在提升:从2017年上半年的10%增长到2018年上半年的12.2%,再到第三季度的16.6%。美团在财报中表示,这一季度,单均人工成本进一步下降;餐饮外卖的商家及用户基础保持增长;交易笔数达到了1787.5万笔,较2017年同期增长48.5%。

此前,阿里巴巴也在财报中披露了饿了么第三季度的收入,约为50亿元。这样算来,美团外卖最近一个财季的收入是饿了么的2.2倍。

在整体自然流量增长几乎停滞的大环境下,美团在巨大体量之下仍保持整体的优化和增长,它的获客能力和用户粘性仍在提升:第三季度,交易金额(GTV)为1457亿元,较2017年同期增长40.0%。交易用户总数从截至2017年9月30日止的十二个月的2.9亿人,增长30.3%至2018年同期的3.8亿人;截至2018年9月30日止的十二个月,活跃商家达到550万,较2017年同期的380万增长了44.3%。

根据互联网大数据监测机构Trustdata报告显示,美团外卖第三季度市场份额约为60%,饿了么用户DAU有所下降。

营收数字高速增长的背后是成本的攀升。本财季美团餐饮外卖部分的成本比去年同期增加了约68%,主要是因为骑手队伍的扩张。毕竟无论哪家公司,在面对融入阿里经济体后的饿了么这样一个对手时,都无法掉以轻心,宁愿以牺牲利润为代价推动销售,也不敢在激烈竞争中丧一城一池。不过随着双方竞争加剧,两者的用户获取成本可能都会上升。

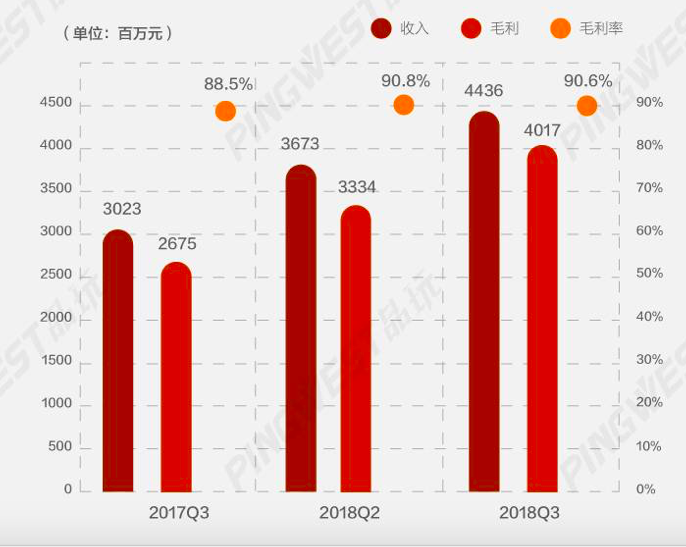

2018年第三季度,美团的到店、酒店及旅游业务实现收入44亿元,同比增长46.8%,毛利率也有所提高,达到90.6%。

美团的到店、酒店及旅游业务的收入、毛利、毛利率变化趋势

“三季度公司业务继续保持强劲增长,这得益于我们战略增长的核心关键词‘Food + Platform’”,美团点评CEO王兴表示,“我们在完成新的组织升级后,以‘吃’为核心,建设生活服务业从需求侧到供给侧的多层次科技服务平台,不断深化和提升整体平台的综合实力。”

巨亏800亿

本财季,美团亏损达到了833亿元,与去年同期相比翻了18倍。这个看起来颇为可怕的数字主要来自于可转换可赎回优先股之公允价值变动。

包括美团、小米在内,许多公司会在上市前进行的多轮融资中,发行可转换可赎回优先股。而在港交所的会计准则下,这部分优先股会体现为对股东的负债。由于上市后估值大幅增加,公允价值的上升也会成为账面的亏损,但这种亏损并非来源于公司的经营。

在排除优先股的特殊会计处理后,经调整后的亏损净额为25亿元人民币,尽管同比增加158%,但较上期财报出现收窄。 这部分亏损主要是由于持续扩大的销售营销成本、研发开支和行政开支,这三项与去年同期相比分别增加了45.2%、95.1%和152.1%。伴随着技术研发的高投入,美团还在财报中强调了“技术驱动型公司的价值”。

亏损还受美团加大投资新业务、拓展网约车的影响。据美团此前披露的招股书显示,美团将不再拓展网约车业务。随着本季亏损的收窄,美团未来的亏损预计将进一步收窄。

摩根士丹利预期,美团有望于2019年在非国际财务报告准则的基础上实现盈利,美团强劲的到店和餐饮外卖业务盈利增长有望抵销新业务造成的亏损。

to B 是新的增长点

在这份财报中,美团围绕餐饮B端供应链的努力也得到了体现。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/5532.html