亚马逊关停在华电商业务,云计算能否为其扳回一局?

图片来源@视觉中国

文|V观世界

随着官方发表声明,亚马逊中国的电商业务算是后会无期。

一代电商巨头这般落寞收场,让人唏嘘。不过在高度饱和的市场、消退殆尽的机会红利、以及长期被边缘化的现实面前,坚守,显然不是一件划算的事。

既然在华电商业务的颓势无法逆转,亚马逊及时止损,发展剩余优势业务,或许是更明智的做法。

而在海外购、全球开店、Kindle、云计算等仅存的几大在华业务中,云计算,极有可能为亚马逊在中国市场扳回一局。

在华电商业务关停 ,是败北?还是弃卒保车?

2018年,亚马逊中国电商平台的市占率仅存0.6%,不过这并不影响亚马逊的创收达到最高峰值。因为云计算、广告收入两大增长引擎的驱动,亚马逊的营收保持了连续增长。

从创收结构看,虽然亚马逊云计算业务目前营收的体量还在百万亿美元,与传统电商相去甚远,但它增速快,利润空间高,整体的利润贡献率越来越大。

以2018年为例,AWS同比增速一直保持在40%以上,一季度净销售额76.96亿美元,除去54.73亿美元的营业成本,营业收入高达22.232亿美元。截止去年年底,亚马逊AWS服务营收占总创收的11%,利润贡献率接近59%。这比高营收,同时高仓储物流成本的电商业务,“有利可图”多了。

比云计算业务高增长的利润数据更可观的,是它在全球出色的市场表现。

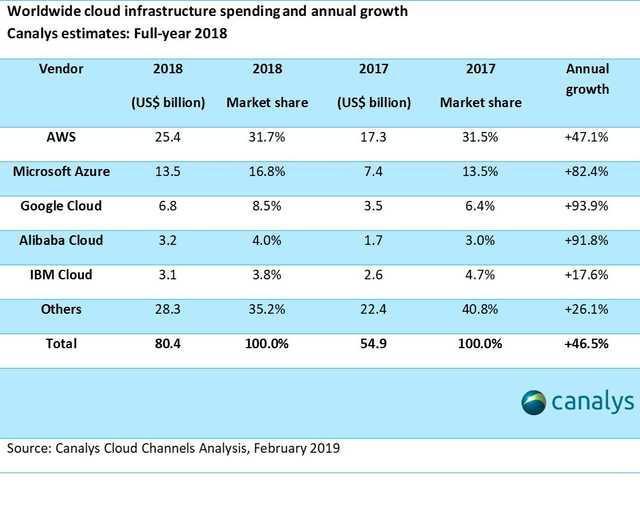

根据国际调研机构Canalys公布的2018年度全球云计算市场调研报告显示:2017年,全球云计算市场总规模达到550亿美元。2018年增长46.5%,市场总额冲到804亿美元。在这其中,亚马逊云计算服务营收超过250亿美元,约占全球云计算市场总额的31.7%,完胜微软(16.8%)、谷歌(8.5%)、阿里(4%)、IBM(3.8%)等其他玩家。

而且经过20多年的发展,电商市场早已成熟,重度倚赖电商零售业务的亚马逊,即将迎来发展瓶颈期。但云计算不同,在企业上云的大潮面前,它正处于窗口红利期,爆发力强,市场体量有千亿万亿之巨。即使各大巨头纷纷抢滩,短时间内依然很难赶超已经取得先发优势的亚马逊。

在这样的情况下,亚马逊早已有意将业务天平向云端倾斜。而亚太地区,尤其是中国地区,正是亚马逊云服务版图的薄弱环节。这也不难理解,当中国区电商业务连年被边缘化,亚马逊没有任何先兆,就能果断关停在华电商业务。

毕竟,在短时间内无法逆转电商业务颓势的情况下,及时止损,集中精力在优势业务上,更明智,也更经济。不然,光凭中国市场对全球经济的影响和贡献度,很难让这一国际电商巨头就此收手。

全球市场一马当先,中国市场连连遇阻

亚马逊强化中国地区云计算业务,除了对自己这张新业务王牌有信心,还因为当下的市场环境和政策支持都很到位。

粗略来算,中国云计算产业在2014年前后才迎来全面的爆发。而亚马逊自2006年就开始布局,领先国内一大截,产品知名度与接受度都很高。而且近年,国内对云计算等高新技术产业扶持力度很大,比如工信部在《云计算发展三年行动计划(2017-2019)》中就曾提出“到2019年,中国云计算产业规模达到4300亿元”的目标。

从这点看,亚马逊,是天时、地利都占尽。

不过即便如此,早些年,亚马逊云计算服务在国内市场的发展,是“一波三折”。

和亚马逊AWS在全球市场的压倒性优势不同,亚马逊2013年就开始在中国区部署云计算业务,次年开始测试。可是,受制于国内监管体系(外国云服务商进入中国,自身无法取得独立的CDN及云服务资质牌照),一直进展缓慢。

后来亚马逊与本地公司光环新网达成合作,亚马逊提供软件和技术支持,由对方负责运营。情况有所环节,不过牌照问题依然没得到解决。

眼看运营合作伙伴屡次申请牌照未成。而2017年初,工信部规定未能如期取得经营许可的公司,自2018年1月1日起,不得经营CDN业务。命悬一线之间,于是有了同年11月“亚马逊AWS向光环新网出售云技术的云服务相关的特定经营性资产”这一幕。

当时,业内纷传亚马逊AWS要退出中国市场。好在事情很快有了转机。

2018年,亚马逊AWS引进新的运营合作伙伴——西云数据。这家2015年成立的年轻公司,正是2018年第21批获得CDN、云服务双牌照的4家企业之一。至此,亚马逊云计算服务终于结束无牌照的“黑暗史”。2019年,光环新网亦第4批获得CDN牌照。

“黑户”问题终于解决了。但和阿里云、腾讯云、华为云、京东云等早期获得CDN牌照的同行相比,亚马逊错失了至少2-3年的黄金发展时间。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/55337.html