迪士尼如何买断所有人的童年?

0

迪士尼很早就相信内容是一门长线生意。

其创始人华特·迪士尼早在1957年就定下未来的帝国版图:核心是电影,周边围绕着电视、主题乐园、授权商品、漫画、出版书、音乐六个BG(事业群),每个BG都通过“创造内容”来赚钱,各BG又合纵连横,以“内容”作为其他BG的子弹,扩大营收来源。

但迪士尼所擅长的“内容”远不只讲好一个故事那么简单,它还默认自己应该把建立情感连结、经营铁杆粉丝、细致展示创意、培育观众参与度这些“细节”统统落实到位。以至于有人说:

迪士尼的成功之道,在于借由创作优质内容、经营真人电影与动画角色、透过无远弗届的影音接触全球观众,再将热爱转化、落实到授权商品和主题乐园,让迪士尼能从所有人的童年记忆和翻新的超级英雄、星战武士情结里赚钱。

上面这段话看起来有点绕。作为依靠原创内容起家、借力资本不断兼并收购、进而缔造数千亿美元市值的娱乐帝国,迪士尼大致经历内容驱动、渠道驱动、内容拉升三个阶段,其中:

1)内容驱动,始自1923年,在此期间迪士尼创造出米老鼠、唐老鸭、白雪公主等经典儿童动漫形象,进而在世界各地兴建主题公园。

2)渠道驱动,始自1984年,从此迪士尼步入高速发展的二十年。1996年它以190亿美元收购美国广播公司ABC及ESPN体育频道是一个高亮节点。这期间其收入从16亿美元增长到300亿,利润从1亿美元增至45亿,股价也翻了近二十倍。

3)内容拉升,始自2005年,此时罗伯特·艾格(Robert Iger)成为迪士尼历史上第8任总裁。从2006年起,他在6年内3次主导累计157亿美元的并购case,先后买下皮克斯、漫威、卢卡斯影业借以扩充原有的角色体系,从而将角色形象延伸到全年龄段,帮迪士尼打破以儿童和女性为目标受众的天花板。

回归本文主题,如何理解迪士尼这门逐步壮大的长线生意?它的道路可以证明,或许在某个阶段渠道会比内容有效,但内容永远比渠道重要。

即便身处剧烈变动的娱乐业,迪士尼也一直把“内容”(或者说“故事”)放在业务核心,并且不断利用新角色扩大受众基础。它深信一点:观众接收内容的方式可能改变,但不会改变的是他们庞大的娱乐需求。

1

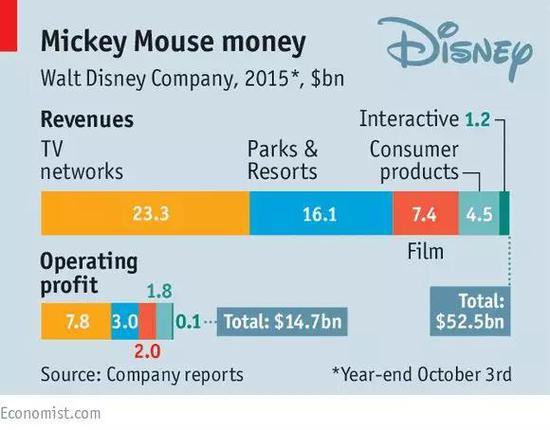

大多数人印象里,迪士尼是个娱乐帝国,但它曾经(包括当下)最有价值的业务其实是有线电视。其1996年并购得来的体育频道ESPN简直就是一台印钞机,举一些数字:

2011年迪士尼净利润88亿美元,有线电视业务(含ESPN、ABC等频道)和影视娱乐贡献的净利润分别为61亿和6.2亿美元,前者的净利润是后者的10倍,占到迪士尼总净利润近7 成。

再比如2015年的财报数据,迪士尼有线电视业务占其总营收和利润近一半。

事实上,自迪士尼1996年收购ABC等电视频道,后者始终是一头名副其实的现金奶牛,年年都贡献了利润大头。但是,其重要性在2010年开始逐年下滑。原因很简单,随着流媒体服务的出现,观众注意力开始流失。

有线电视的衰退意味着观众获取内容的渠道正在改变,但他们的娱乐需求是不变的。对迪士尼而言,它拥有最广受欢迎的故事和角色,自然手握最多筹码。而依赖ESPN和ABC源源不断的获利能力,2005年新上台的迪士尼掌舵人艾格认为,是时候做些什么了。

有节奏地进行大的并购,一直是迪士尼突破自我的有效手段。进入90年代以来,它保持着每3~5年进行一次较大规模并购的习惯,不急不缓,一面寻找新目标,一面也是利用间隔时间内部消化,降低新业务协同风险。

所以我们可以发现,1993年,迪士尼花6千万美元收购当时风光无比的独立电影片商米拉麦克斯,原意是借以扩充制片产业链,到了2010年,迪士尼以6.6亿将其出售。

而1996年豪掷190亿美元收购美国广播公司(ABC)及其附属电视网络、ESPN体育频道等,创下了当时美国媒体业的并购纪录。

还有2001年,迪士尼掏出29亿美元外加承担23亿债务,选择买下福克斯家庭电视频道(整合成现在的ABC家庭频道)。

以上三笔并购都是迪士尼在“渠道”上所做的尝试。现在来看它们的确承接了一部分助力转型的任务,将迪士尼本身带上一条更为稳妥且获利颇丰的高速公路。

但真正帮助它补全最初版图、并赚得大名的几次收购都发生在前文所提及的“内容拉升”阶段:2006年74亿美元收购皮克斯工作室、2009年42亿收购拥有5000多个超级英雄形象的漫威、2012年40.5亿将卢卡斯影业收入囊中,这三笔艾格力主拿下的目标,奠定了今天迪士尼能够永续经营的基础。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/55568.html