逆势增长背后,豪华车正在抢夺消费升级的下沉红利

原标题:逆势增长背后,豪华车正在抢夺消费升级的下沉红利

图片来源:视觉中国

文 | 苏宁财富资讯 作者 | 赵一洋

在今年的金秋时节,汽车消费市场并没有迎来熟悉的“金九银十”,整个汽车行业仿佛沉浸在“高库存、低周转”的阴霾之中。

11月9日,中国汽车工业协会公布的数据显示,2018年10月,全国汽车销售238万辆,同比下降11.7%。1-10月,汽车销量2287万辆,同比下降0.1%,全国汽车销量累计增速出现今年以来首次下滑,全年销量负增长几成定局。

此外,令人担忧的是,10月汽车经销商库存预警指数为66.9%,同比上升17个百分点,环比上升8个百分点,创下三年以来的新高。

然而,如果我们从结构上分析一下汽车消费的细分市场,会发现一个有意思的现象——豪华车市场不但没有受到车市整体低迷的拖累,反而保持着强劲的增长势头。市场普遍认为,豪华车将成为继轿车、SUV后,带动车市增长的新动力。

这一现象背后的动因是什么呢?这种现象代表着一种怎样的汽车消费趋势呢?笔者将在本文一一分析。

豪华车市场到底有多火爆?

先来看一下2017年中国前12大豪华车品牌销售情况(参见下图):

从图中可以看出,豪华车市场从销售体量角度可以分为三个档次:

(1)50万台俱乐部:德系BBA三强——奔驰、宝马、奥迪;

(2)10万台俱乐部:美系代表凯迪拉克、日系代表雷克萨斯、英系品牌路虎、欧系代表沃尔沃;

(3)1-10万台俱乐部:保时捷、林肯、英菲尼迪、捷豹、讴歌等。

由于前两个档次7大品牌的销量占据了中国豪华车市场九成以上的市场份额(根据2017年数据测算),因此本文主要讨论上述7大主流豪华车品牌。

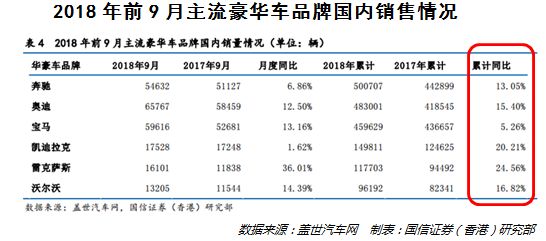

截至2018年三季度,上述七大主流豪华车品牌只有路虎出现了销量下滑(1-9月同比下跌3.9%,9月单月下跌46%),其它六大品牌都实现了不同程度的增长(参见上图)。具体来说,第一梯队的BBA市场表现稳健,第二梯队的三大品牌则表现出了强劲的增长态势。这六大强势豪华车品牌的市场表现,与汽车整体低迷的销售数据,形成了鲜明的对比。

如果我们把时间向历史和未来两端拉长,可以发现,中国的豪车市场其实在近十年都一直保持着高增长模式,并且预计在2025年前都会一直保持这种高增长态势(参见上图)。

因此,豪华车市场火爆不是一个今年突然出现的新命题,而是一个长达20年的周期性命题。可能我们早已习惯了车市的整体高增长状态,容易忽略豪华车市场这一特殊细分市场可能具有的特有逻辑和规律。

恰逢今年车市走弱,豪华车市场可谓一枝独秀,特别显眼,从而给我们提供了一个难得的分析框架和观察时机。

豪华车销量火爆背后的经济驱动因素

中国豪华车市场能够超越经济周期和汽车市场大环境,长期保持高增长,其背后有着多重经济因素的混合驱动。下面作个详细分析:

(一)根本原因:汽车市场的结构性变化规律

今年的中国车市整体走弱反映出中国汽车市场的 “初次普及红利”正在逐渐消退,中国汽车市场正在告别“增量竞争”阶段,开始进入“存量竞争”阶段。

在这一阶段,由于整体市场规模会趋于稳定,市场结构内部的竞争将会加剧。这种竞争不仅会出现在车型(轿车、SUV、MPV等)和动力(燃油车、混合动力、纯电)等结构上,还会出现在品牌结构上。

豪华车市场的发展就与这种汽车品牌的结构性变化有关。从发达国家的汽车市场来看,他们的汽车市场在整体市场增长和品牌结构上都极其稳定,因此可以推断,中国汽车市场的发展路径会与这些成熟市场趋同。从整体交易体量上看,中国汽车市场已经稳居世界第一,但是从品牌结构上看,中国的豪华车渗透率相较其他发达国家还有一定差距。

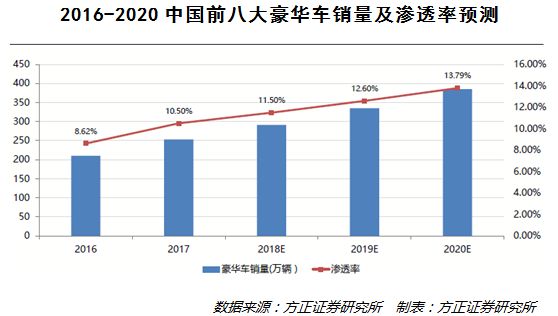

从上图可见,我国豪华车渗透率在近五年保持在9%-10%左右,低于美国等全球主要经济体。参考国际主流市场,美国的豪华车渗透率一直稳定在14%左右,与国内消费更加类似的台湾接近15%,德国则接近25%。全球豪华车市场整体来看,渗透率也逐步提升。据统计,前八大豪华车品牌,奔驰、宝马、奥迪、雷克萨斯、讴歌、沃尔沃、英菲尼迪和捷豹路虎的渗透率从2012年的9.78%提升到2016年的12.33%。因此,在汽车消费升级的推动下,有研究机构预测中国豪华车渗透率在2020年将接近美国(参见下图)。

(二) 直接原因:各种市场因素的综合作用

除了上述宏观层面的根本驱动因素外,近年来出现的各种市场因素也对豪华车的销量增长提供了稳定的支撑,至少包括以下几个方面。

1、供给端因素:头部豪华车品牌在中国成功实践“亲民路线”

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/5559.html