芒果超媒如何走出“规模论”外的盈利之路?

图片来源@视觉中国

文|锋芒智库,作者丨指月

自2018年6月完成重大资产重组后,芒果超媒成为湖南广播电视台旗下统一的新媒体产业及资本运营平台,在之前业绩预告期间已经宣布2018年实现盈利且增长,在国内视频网站亏损的大流中独树一帜。

2019年4月29日,芒果超媒发布了2018年报告和2019年一季度报告。其中2018年实现营业收入96.61亿元、归母净利润8.66亿元,同增分别为16.8%、21.03%;2019年一季度,芒果超媒实现营业收入24.85亿元,同比增加2.10%;归属于上市公司股东的净利润4.18亿元,同比增加23.99%。

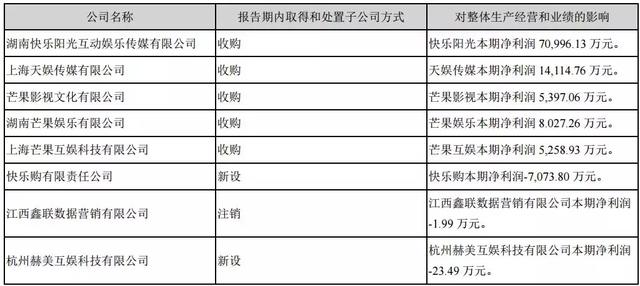

2018年作为重组收购标的的五家公司全部超额完成了业绩承诺,其中天娱传媒的完成率为602.44%,净利润达到1.41亿元,远超2018年业绩承诺2087.46万元。

来源:芒果超媒2018年报

2018年、2019年Q1影视传媒上市公司业绩颓势,大量的商誉减值潮引发上市公司巨亏,能够保持稳健增速的公司寥寥无几,芒果超媒的业绩堪称黑暗中的亮色。

作为上市首份年报,芒果超媒的2018年报告中有着极为详细的公司综述和海量细节。锋芒智库试图从几个侧面分析芒果超媒的各个业务表现——国有背景带来的优势与责任具体有哪些?视频网站的品牌化如何走在其他“巨无霸”前面?

芒果TV高速成长,媒体零售业务亏损

据年报内容,芒果超媒目前的业务主要分为新媒体平台运营、新媒体互动娱乐内容制作、媒体零售业务、其他业务四个大分类。

具体来看,新媒体平台运营包含以芒果TV为核心的新媒体平台各项业务,以及以IPTV、OTT及增值应用服务为核心的运营商业务;

新媒体互动娱乐内容制作业务包含内容制作及运营、艺人经纪、音乐版权、游戏游戏及IP内容互动营销等;

媒体零售业务是公司重组前快乐购的主营业务,电视销售、电商销售等。

来源:芒果超媒2018年报

2018年,芒果超媒各项业务营业收入情况如下:

营收端,新媒体平台运营大幅增长,媒体零售收入大幅下滑。媒体零售收入下滑达29.74%,快乐购2018年亏损了7,073.80万元,成为拖累芒果超媒业绩的主要因素之一。

快乐购的业务主要基于电视销售,历史已经堪称“悠久”,但在当下显然已经面临着许多变数。首先是有线电视端向移动端和OTT端的转移,原有的电视销售传播渠道受限;其二是电商平台和各类新兴销售渠道崛起后,电视端大屏售卖相比过去失去了太多优势。以快乐购为代表的电视销售业务近期处于调整期。

拉动业绩增长的主要是芒果TV为主体的新媒体运营、内容制作业务。作为芒果超媒成军后的主力、湖南广电媒体融合的重要资源,芒果TV的成长速度十分惊人——2018年报告期内,运营主体快乐阳光视频用户日均活跃数为3588万,同比增长25%;年末视频会员用户数达到1075万,同比增幅达到138%,2019年Q1付费会员数达1331万。

得益于《明星大侦探》《妻子的浪漫旅行》《野生厨房》《勇敢的世界》《真心大冒险》等多档综艺节目的热播,芒果TV与湖南卫视组建的综艺内容矩阵成为整个行业领跑队伍,2018年头部综艺中,芒果TV整体市占率领先,在播放量前十的综艺里,芒果TV(含湖南卫视)占据4部,前20部中占据9部。头部综艺内容的强势表现是芒果TV在市场中的主要竞争力。

芒果TV运营主体快乐阳光2018年实现营业收入56.07亿元,同比增长66%,其中广告业务、会员业务、运营商业务的收入同比增幅分别为81%、114%、52%。

2018年视频网站整体的主流是押注付费会员,腾讯视频、爱奇艺的付费会员数量都增长至了8000万以上,2019年大概率能破亿。但同时,会员与片前广告的天然对立,也导致广告收入所占比例随之下滑。但芒果TV目前尚未出现这样的情况,广告业务收入81%的增速非常高。

这其实意味着芒果TV还处于全速增长期,毕竟与那些近亿级会员的视频平台相比,芒果TV尚离天花板较远。

为何能提前盈利?芒果TV的优势与责任

众所周知,第一梯队的视频网站优爱腾们都未能盈利。为了继续争夺付费会员数量,视频网站花费了大量成本采购、自制独播内容,但同时又有不少联合会员、半价会员推出,最终形成的结果是付费会员规模大增、广告收入趋向平稳,会员增收又不能覆盖新增内容成本,导致亏损。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/57482.html