如何看待趣头条的未来?

图片来源@视觉中国

文|江翰视野,作者|抑郁的疯爷

趣头条早间公布了一季度财报,营收11.2亿,当季亏损6.9亿。坦率说,这个结果并不理想。摆在面前的问题是,依靠轻资讯内容服务的趣头条,未来能否成功?未来这家公司到底有没有增长潜力?有没有可能实现盈利?

投资者分析一家公司,首先应该得知道这个公司做什么业务,通过什么样的模式来经营和获取利润,也就是商业模式问题。解决了这个问题,上面的疑问能够迎刃而解。

趣头条的经营模式其实并不复杂,通过包括金钱激励(报表上的“忠诚度计划”)在内的手段吸引用户注册和使用其平台,借助庞大的用户和流量,平台再用某种计价模式向特定商户收取广告费,最终形成平台收入和利润。

上面的盈利模式可以进一步简化,甚至可以将其简化成一个公式:

趣头条的营业利润=单用户收入*日活用户数(DAU)—获客成本*日活用户数=(单用户收入-获客成本)*日活用户数(DAU)

从上面的公式也可以看出,用户数量是盈利关键。趣头条一方面花钱“采购”用户,相当于商品企业的存货成本,一方面把这些用户,基于平台算法推广给合适的商户,获取广告收入,中间的差额就是趣头条的平台利润。趣头条经营上,无论现在以及未来如何演变,趣头条花钱买用户去点击广告,这个总的经营模式不会发生根本性改变。

基于盈利模式的问题,只要来自用户的收入能够大于获取成本,平台就可以赚钱。趣头条未来提高绩效的路径就非常简单明了:提高收入,降低获客成本,努力提升用户数量。

首先看如何提高收入。

作为一家互联网广告公司,趣头条比较典型的收入来源于用户点击,其中一种常用的计量方式是用CPC*点击次数来计量广告收入。

所谓CPC,就是用户每点击一次广告商户支付的费用,这其实是趣头条的广告报价。点击次数,跟用户数量相关,越多的用户,意味着越多的点击次数。

到这里基本明确,趣头条的收入跟用户数量、点击次数、广告价格密切相关。价格确定的前提下,平台的内容够好,广告创意足够,趣头条广告点击次数自然就高,平台的收入自然水涨船高。

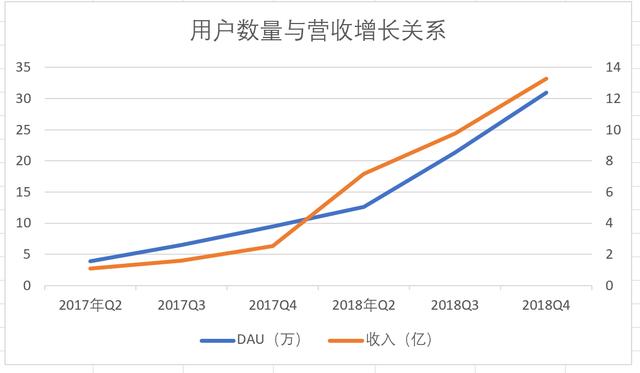

如果将这一平台的收入与日活用户相比,就得到一个专业术语,ARPU值,通常可以用这个数据来衡量平台的用户转化为收入能力(流量变现能力)。伴随平台影响力扩大,用户增长,平台收入也在增长。

由于趣头条并没有公布ARPU值,我们另辟蹊径,用季度日活数据贡献的收入来衡量平台用户变现能力。计算结果显示,平台日活用户贡献的收入从2017年初的27.44元上升到2018年年末的42.94元,上升57%。今年一季度为29.81元,比去年四季度略有下降,与去年一季度相比,处于上升趋势。

数据变动趋势表明,趣头条活跃用户贡献值总体呈现上升趋势。未来能否盈利,关键还得看成本费用管控以及用户稳定性和增长态势。

接下来,我们看成本控制,核心是用户激励。

趣头条在财报里面列示的成本费用有这么几项,分别是内容采购与代理成本(在Cost of revenues这个科目列示)、研发费用、营销费用(Sales and marketing expenses)、管理费用。

从财报数据看,最大的费用开支项就是营销费用,2018年是32.26亿元,占当期总成本费用的65%,今年一季度,趣头条在营销方面的总开支12.97亿元。

其实从这个数据,趣头条用金钱激励用户(忠诚度计划)并以此获取收入的经营模式凸显。也正是从这个角度看,趣头条的财报披露没有反映业务模式的本质。你用正常路径去分析毛利率很难得到正确的结果。

我们还是顺着既定思路往下思考。只要趣头条能够稳定控制住营销费用,那么总的成本费用就是可控的。怎么看营销费用?

这里,我们不妨考虑用年度总营销费用与平均日活用户的比值来总体衡量看趣头条的经营成本。2017年,全年平均日活用户950万户,平台花费4.94亿元,平均一个活跃用户花费金额52块钱。到2018年,全年平均日活用户1900万,平台花费32亿,相当于每个日活用户花费104块钱,今年一季度则不到30块钱。

从数据看,平台开支确实在大幅增长,但是我们看到收入也在不断攀升,这进一步佐证了上面我们的判断, “购买”用户和收入增长线性相关,平台策略得到较好的执行。

当然,不可否认,平台营销费用花的太狠了,甚至超过了总营收。趣头条需要厉行节约。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/60625.html