美团入选亏损之王,没能力投资未来,“无边界”到头了?

7月10日晚间,财富中文网发布了2019年《财富》中国500强排行榜。存量竞争时代,业界瞩目的不再是哪家公司进入了财富榜单,曾被无视的亏损问题浮出水面。以接近1155亿元亏损额排在榜首的美团点评,独占榜单亏损总额的65%。更让外界所担忧的是,美团以日烧3亿的速度堆砌的“无边界”战争还能打多久。

摩拜更名美团单车后开始计划减少补贴,美团“聚合”打车价格甚至比其他平台更高,新推出的美团配送业务至今也没有任何补贴消息。从近一年美团的一系列动作来看,美团不仅陷入留存用户的烧钱泥潭,而在对未来的投资上也开始捉襟见肘。

美团变“黄”了,外卖却正在萎缩

6月底,美团官方微信一篇《官宣:#美团黄#来了!》,预示着美团外卖在其内部的地位得到空前提升,美团App从Logo到内页全部变成黄色,而美团单车也要重新刷成黄色。此外,诸如线下的充电宝、二维码牌、pos机以及一些周边产品,都要进行黄色处理,这一品牌上的大动作,也符合美团内部业务结构的变化。

在今年Q1美团点评财报电话会议上,据美团CFO陈少晖透露“在一季度,其他业务的85%的用户都是由餐饮业务转化而来的。”目前在美团点评平台上Top5业务种类分别是:外卖,店内用餐,酒店订房,娱乐和丽人。

变“黄”了可以放大外卖业务对品牌拉升,然而这一业务市场占比却出现了萎缩的趋势。

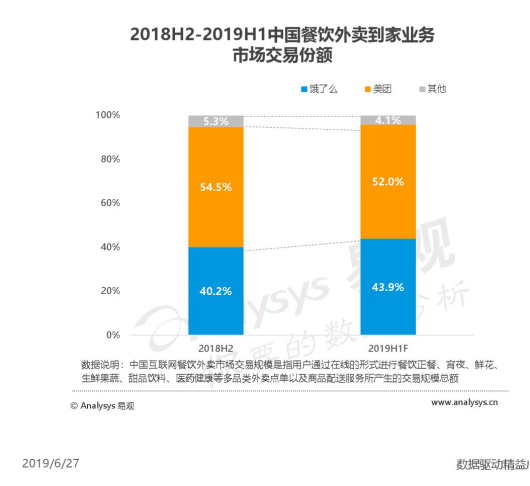

(数据来源:《2019上半年中国本地生活服务行业洞察》)

根据易观发布的《2019上半年中国本地生活服务行业洞察》显示,餐饮外卖市场仍然呈现双雄格局,然而在市场占比上却出现了微小的变化。美团外卖上半年市场份额由去年的54.5%下滑为52.0%,环比下跌了2.5%。相反,饿了么2019年上半年市场份额提升至43.9%,环比上涨3.7%。外卖业务作为美团无边界战争的“发动机”,一旦增长停滞,将带来一系列的连锁反应。

美团全面“黄”化的大背景下,外卖业务反出现下滑趋向,是个非常消极的信号。

造成外卖业务萎靡的原因有三个,一个是红利结束,对手的增长目标将从拉新转为“挖墙脚”,随着饿了么背靠阿里大生态的强势竞争,美团外卖业务受连带影响在情理之中;二个是补贴的下滑,上市后美团已开始逐步压缩在餐饮业务上的补贴投资,因价格因素进入平台的非忠实用户流失也是自然现象;三个是美团缺乏一个自有的流量池,相比于饿了么拥有天猫、淘宝、支付宝、UC、优酷等整个阿里生态的流量支持,只有联盟性质微信一个超级入口的美团,在移动互联网流量红利结束后缺乏增长后劲。

如此来看,去点评化、将摩拜改名美团单车并把美团APP作为唯一入口,品牌全面“黄”化等一系列措施,都是为了应对存量市场新竞争环境的战略转型。但是在长达十年的无边界战争中,美团似乎错过了“闭环”的风口,多条战线没有任何一个业务能够在所在的领域达到统治级的地位,留给美团的时间还够吗。

迟来的“边界”意识,还来得及吗?

回过头去看美团,我们会发现美团没有“护城河”意识,发展任何业务一旦遇到增长难题,选择从来不是打败对手,而是开辟全新的战线,在流量红利时代,这种无边界的概念看起来很高级,仔细想想这是一种取巧的思维。毕竟,在移动互联网高速发展的时代,获客成本极低,烧钱换用户是个屡试不爽的巧妙手段。

可如果不能及时的把用户圈在自己的护城河里,一旦流量红利或融资能力遇到天花板,危机就会显现。

从当初的团购,十年来美团点评先后进军了餐饮、外卖、酒旅、打车、电影票(猫眼已出售给光线)等诸多领域。但从外卖业务出现下滑趋向来看,这种广撒网的代价是每个业务都有极强的对手在外界虎视眈眈,因此需要不断地投入补贴来防止用户流失。想要改观这一恶性循环,必须要构建自身的边界,只有用户无法离开,烧钱才能够停止。

阿里的支付宝、腾讯的微信、百度的搜索,无不践行这一理论,正因为不用为留存用户“发愁”,才能基于这些核心生态不断去衍生泛娱乐、信息流、短视频、小程序等新的业务线。

实现线上的闭环对于美团而言已经没有新的机会,因此美团提出“吃喝玩乐行”闭环的构想,想要打造一个围绕线下交易的闭环,因此才会迫不及待将发展不利的打车由自营转为聚合平台,可迟来的“边界”意识,还来得及吗?

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/70148.html

- 上一篇:聊聊VB的兴衰史,以及普通人的编程手札

- 下一篇:2019全国蚊子预报地图出炉