腾讯坐“快”观“虎斗”

文|罗超

作为最关注直播泛娱乐赛道的科技自媒体之一,罗超频道对斗鱼的上市一直保持密切关注。

北京时间7月17日晚间,斗鱼登陆纳斯达克,用我此前的评论说是:如愿以偿——虽然不完美。斗鱼发行市值37.33亿美元,正如很多人预期一样,开盘即破发,开盘价11.02美元,相较于发行价下跌4%,最新市值36.97亿美元,距离虎牙53亿美元的最新市值有差距。

我觉得自己的预测还是蛮靠谱的,十天前,我在《斗鱼如愿以偿》中对斗鱼的市值有如下分析:

虎牙最新市值55.29亿美元。斗鱼本次IPO估值几何有待揭晓,此前,CBInsights的分析师对它的估值为15.1亿美元,商业信息提供商Crunchbase则表示从该公司的筹资总额来看,估值为11亿美元。

在罗超频道看来,这两个估值都太保守,如果以虎牙为参照物来看,就算斗鱼估值因为盈利能力相对较差距离虎牙有差距,但不可能差距如此大。

4月22日斗鱼提交的首版招股书显示,代表最高融资的占位符暂定为5亿美元。截至目前斗鱼累计完成了6轮融资,总融资额达到了70亿元,腾讯共参与4轮融资,其中B轮、C轮均由腾讯领投,不论是从融资金额、此前融资额以及大股东腾讯的背景来看,斗鱼本轮上市后的市值应该都不会小,10亿多美元的市值,不能体现出斗鱼的价值,亦无法满足斗鱼团队以及其多轮投资者的诉求。

从斗鱼37亿美元的发行市值来看,我的预测是对的。

斗鱼上市后,我怎么看?媒体报道常见的几个错误这里先纠正一下:

1、斗鱼不是“头部主流直播平台最后一个上市玩家”。至少,周鸿祎是不同意的,花椒还没上市呢。斗鱼上市前直播行业有“上市五虎”:9158、YY、陌陌(虽然唐岩不认为陌陌是地道直播公司)、虎牙和映客,现在,有直播上市六雄。

2、斗鱼和虎牙不是最后两个游戏直播玩家,同时拿到了爱奇艺和谷歌投资的触手直播被很多人忽视了,这家公司总部在杭州,做得还可以,尤其是海外市场,年初说已接近盈亏平衡。不过跟虎牙和斗鱼有差距是不争事实。

上市即成功

对于斗鱼来说,上市即成功。

早在一年多前,斗鱼就曾被传出将在港交所上市,欲争夺“移动直播第一股”的名头,然而斗鱼未能如愿,其直接对手虎牙捷足先登,成为游戏直播第一股,泛娱乐直播平台映客则成为港股市场移动直播第一股。虎牙、映客先后上市,与此前已经上市的天鸽互动、YY和陌陌构成“直播五虎”。

不过,斗鱼没有死心,从香港资本市场转战美股,上市消息来来回回多次被传出。这一次是距离上市最近的一次,如果不出意外,斗鱼在9天后就会如愿以偿。

斗鱼这一次上市依然充满波折,上市地点开始说是纽交所,现在确定为纳斯达克。上市时间也“一拖再拖”。上市地点的变化、上市周期的延长、上市时间的推迟,都表明斗鱼上市历经波折,在中概股中有着最曲折的上市历程,可谓是“好事多磨”。

2019年资本大环境不好,中概股整体承受一定的压力,在资本市场有良好表现的都是“优中选优”的尖子公司,上市即破发是常态。对于斗鱼来说,能够顺利IPO已经是巨大的成功,在直播行业经历了2018年大洗牌后,行业一度认为直播上市窗口已经关闭,斗鱼能够赶上末班车就是对自身实力的证明。

斗鱼上市后与虎牙的竞争将从用户、主播延伸到华尔街,且不难发现,两者未来的战略重点都是电竞和出海,上市意味着两者的竞争会更加激烈。

斗鱼VS虎牙

斗鱼招股书中的业绩还不错,跟虎牙呈现出“针尖对麦芒”的态势。

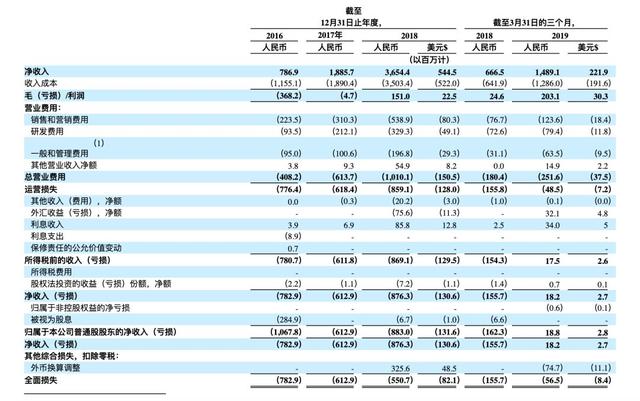

7月2日更新的斗鱼最新版招股书显示,其一季度营收为14.89亿元人民币,同比增长123.24%;净利润为1820万元,相比去年同期扭亏为盈;调整后净利润3530万元,相比去年同期扭亏为盈。盈利对斗鱼来说是质变,123.24%的营收增长在行业依然靠前,其直接对手虎牙一季度营收16.315亿元,同比增长93.4%。

虎牙营收比斗鱼更多,但却没有拉开差距,不过虎牙盈利表现更好,一季度净利润1.313亿元,同比增长94.1%,在非美国通用会计准则下,连续第6个季度盈利,利润水平明显高于斗鱼。

对斗鱼来说,接下来最需要说明资本市场的就是盈利。当下环境,资本市场最看重两个指标,一个是盈利,二个是增长能力。

斗鱼财务数据还有一个优点是,直播依赖症“轻”,招股书显示,营收主要由直播以及广告和游戏推广收入两部分构成,2016年、2017年和2018年中直播收入在营收中的占比分别为77.7%、80.7%和86.1%,广告和游戏推广收入分别占比22.3%、19.3%和13.9%。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/71198.html