陆金所宣布退出网贷,濒死的P2P将在何处重生?

文|苏宁金融研究院,作者|黄大智

P2P一哥陆金所要退出网贷市场了!

“陆金所计划停止网贷业务,将进行转型。”7月18日傍晚的这则突发消息,无异于在P2P行业扔了一枚“原子弹”。

P2P,这个曾经扛起国内互联网金融大旗的行业,或将成为历史名词。

雷声阵阵的7月

除了“陆金所退出网贷领域”的消息,7月份网贷行业的震动已经不止一起。

7月4日,网贷头部平台、成交量1600多亿的网信被曝将“良性退出”,随后老牌网贷平台拍拍贷被造谣“停止运营”,虽然及时辟谣,但接连不断的真假消息,震动了整个行业。

随后几天,互联网金融整治领导小组和网贷整治领导小组联合召开了“网络借贷风险专项整治工作座谈会”,基本定调了2019年下半年甚至2020年的监管方向——“平台转型”“平台退出”“监管试点”成为核心要点,备案或将再次搁置。

毫无疑问,对于大多数的网贷平台而言,在国内的发展空间已经十分有限。部分转型艰难、备案无望的平台,将目光转向了国外,地域相邻、与国内有诸多相似之处的东南亚,成为出海首选之地。

为什么是东南亚?

对于国内想要出海的贷款类金融科技企业来讲,东南亚绝不仅仅是唯一的方向,相比较而言,欧美具有更完善的监管体系和更优质的消费者,非洲具有更广阔的市场、更多的用户。但是,东南亚确实是最适合贷款类金融科技企业出海的区域。

东南亚具体划分为11个国家,分别为缅甸、老挝、泰国、越南、柬埔寨、马来西亚、新加坡、印度尼西亚、菲律宾、文莱、东帝汶。

从地缘因素看,东南亚各国与我国距离相近,部分国家与我国沿海地区隔海相望。一般情况下,从北京到东南亚地区的交通成本,与北京到深圳的交通成本相似,甚至到东南亚成本更低。从这方面讲,给出海企业带来的成本压力较小。

同时,中国与东南亚一衣带水,历史和文化的交流源远流长。从明中期开始,郑和的船队便开始逐步与部分国家有了深入接触,华人开始在东南亚立足生根,在与当地人的逐步融合中,为当地民族的独、经济的发展做出了巨大贡献。例如,菲律宾的“国父”何塞·黎刹的祖籍,就在我国东南沿海地区。

从人口因素看,东南亚11国的总人口约为6.5亿,0-35岁人口占比约为60%,0-40岁的人口更是多达4.2亿,占比近65%,年轻化的人口结构赋予了东南亚巨大的经济增长动能。

但同时,金融基础建设薄弱,对于普惠金融的需求极度旺盛,互联网经济的快速发展,孕育出了一个潜力巨大的市场。消失在国内的“互联网人口红利”将于东南亚再现。

从政治经济因素看,“一带一路”战略的提出,使东南亚成为出海的战略选择地,无论是国企、互联网巨头、中小企业还是新兴金融科技公司,都将目光移向了东南亚。

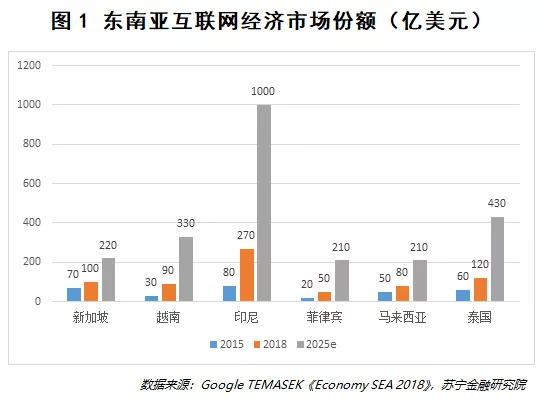

值得注意的是,东南亚的经济发展快速,已成为世界经济发展新的增长点,平均GDP增速高达5.2%,越南、柬埔寨更是超过7%。与网络借贷相关的互联网经济更是发展迅速(见图1),其中印尼表现尤为亮眼,预计到2025年,互联网经济将增长至1000亿美元,占整个东南亚地区的40%。

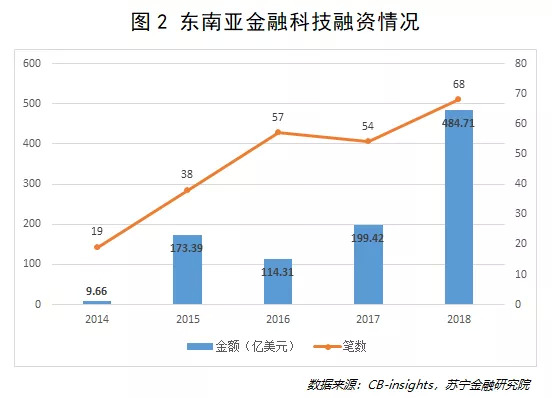

得益于互联网经济的发展,与其紧密相关的金融科技也在逐渐兴起(见图2),网络借贷作为金融科技投资中最重要的组成部分,迎来了迅速发展。

从以上诸多因素可以看出,在地理环境、人口、政治、经济等各个方面,东南亚都是网络借贷出海的不二选择,这种相对良好的投资环境和客观条件,对于想要谋求生存发展的国内P2P企业,具有巨大的吸引力。

东南亚各国P2P发展概览

虽然在宏观条件上东南亚十分契合出海的借贷类金融科技企业,但是金融涉及一国根本,金融科技公司依靠技术践行普惠金融理念时,涉及到海量的用户,稍有不慎就有可能引发风险,而各国在监管上的理念也不尽相同。本文通过对几个东南亚国家的具体分析,帮助大家了解当地的借贷企业和监管态度。

新加坡是东南亚最发达的国家,是除了“纽伦港”之外的第四大金融中心,监管的环境也较为宽松。新加坡金融管理局(MAS)行使金融监管职能,为了推动金融科技的发展,成立了下属机构Fintech &Innovation Group以支持金融科技的发展,并实施了“监管沙盒”,有效解决了部分业务在创业过程中带来的风险问题。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/71402.html