双雄逐鹿——好未来与新东方的“攻城略地”之战

在资本市场,新东方和好未来一直都被当做“投资标的”。在投资人眼里,线下K12培训公司只有两类公司,一类是新东方、好未来,剩下的则归属另一类。

不久前,新东方公布新一季度财报,财报显示,新东方上一季度业绩大增长,扭亏为盈,而好未来则出乎意料的亏损,同时也是好未来近九年间的首次亏损。

近几年来,新东方和好未来似乎一直都在一盈一亏的怪圈中周旋,此次财报又泄露了哪些信号?

新东方VS好未来:扭亏为盈VS转盈为亏

对于新东方2019财年的表现,俞敏洪表示很满意。

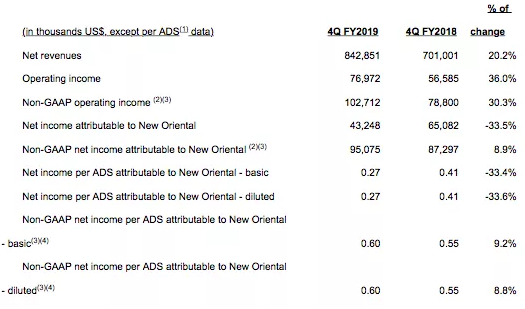

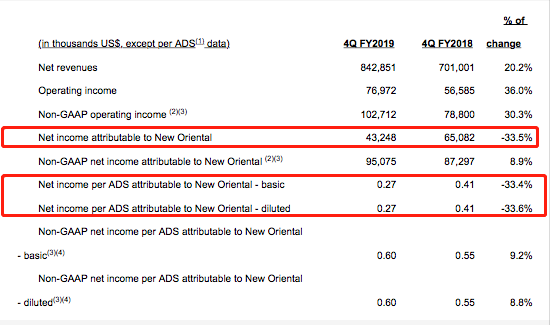

新东方财报显示,2019年Q4,新东方净收入8.43亿美元,较去年同期的7.01亿美元增长了20.2%,净利润4324万美元,同比下降33.5%。

在招生人数和线下机构增长方面,新东方2019年Q4的学生报名人数同比增加33.9%,达27.56万人;截至2019年5月31日,学习中心总数达1233家,同比增长152家,环比增长69家,同期学校总数为95家。

业务方面,K12业务依然是公司最核心的增长动力。在Q4,新东方K12中小学全科业务的营收取得了28.5%的增长,其中关键的两大块优能中学教育和泡泡少儿教育的同比增长分别为27.2%和31.0%。

在线下业务方面,2019财年,新东方新增了152个教学中心,其中包括现有城市的141个新学习中心,6个新城市的9个线下培训教学中心和2个低线城市的2个双师型教学中心。截至本财年末,教室总面积扩容约24%,环比增长了9%。在2020财年新东方将继续扩展线下业务,增加约20%的容量,包括新的学习中心和扩大现有城市K12业务现有学习中心的教室区域。

再来看下好未来的数据。

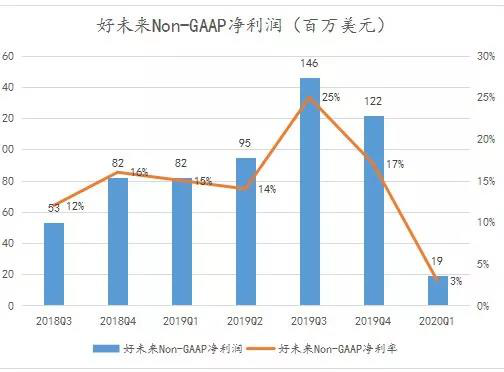

数据显示好未来净收入7.028亿美元,净亏损730万美元,上年同期的净利润为6680万美元。

经披露的财报显示,截至第二季度末,好未来的学习中心网络遍布全国57个城市的725个网点,高于上个季度的676个教育中心。线上线下的体积也在逐步扩展,长期课程的总招生人数同比增长40.6%,达到约170万人。

2020年第一季度好未来剔除非经营性因素影响后的净利润1880万美元,相比去年同期的8180万美元,降幅高达77%。Non-GAAP净利率仅3%,去年同期该数据为15%。新东方虽然也受下滑,但仍维持11%的Non-GAAP净利率。

此外,好未来的线上业务可谓突飞猛进。2019Q4财报显示,学而思网校营收贡献占比为17%,同比增长187%,学生人次达170多万,同比增长146%。

仅从数据层面分析,可以看出新东方和好未来的两个业务趋势。

其一,2019年新东方将业务重点放在了线下业务的扩张和下沉上,好未来则将重点放在了线上业务的扩展上。

其二,在k12业务的细分层面,好未来的K12生意主要集中在小学阶段,尤其是小学数学一枝独秀,而新东方的K12生意则覆盖了初中、高中。

表面上看,新东方营收的增速仅为好未来的一半,新增学习中心的营收贡献也也不及好未来。但事实上好未来的小升初生意,实际做的是80后、90后父母的焦虑生意。随着公民同招、摇号招生的新政落地,好未来的小升初正面临严厉的监管,以及不确定的未来,新东方的品牌威力后劲不容小觑。

新东方VS好未来:躲不过的“烧钱营销”

新东方亮眼的成绩背后依然存在隐忧。

“通常来说教育公司的收入和净利润与学生人数是直接挂钩的,但这次增长的招生人数带动了新东方的营收却没托起公司净利润的增长。”一位教育从业者如是说。

在招生人数不断增长的背景下,新东方在2019年Q4的净利润同比2018财年下滑了33.5%,环比下降55.6%。

其背后是营销费用的大幅增长。

财报显示,2019年Q4,新东方收入成本为3.71亿美元,同比增长24%,环比增长10%。而当期净收入同比增速为20.2%,环比增速5.8%。对此,新东方表示,运营成本的增加,主要由于更多的教学时间致教师薪酬增加,以及学校和学习中心租赁成本增加所致。但不可否认的是,收入成本增长在一定程度上,成为拖累公司净利润增长的重要因素。

除此之外,不能忽视的还有新东方的管理费用。财报显示,公司当期管理费用同比增长18.4%至2.89亿美元,占公司当期营收的34.28%。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/74487.html