星巴克Q3净利润同比增64%,瑞幸炮灰大局已定?

导语:星巴克最新财报显示,全球尤其是亚太地区业绩指标回暖明显,许多人觉得“烧钱炮灰”瑞幸咖啡或将成为下一个ofo。

文| 张雅坤

来源| Dolphin海豚智库(ID:haitunzhiku )

美东时间7月25日美股盘后,星巴克(SBUX.US)公布了本财年第三季度财报。财报显示,本季度营业收入达68亿美元,同比增长7.9%;净利润为14亿美元,同比增长逾64%,均高于此前的分析师预期。

数据来源:老虎证券

另外,本季度星巴克全球净门店增长率为16%,总数已经超过3万家。得益于新品推出、饮品提价以及门店和数字订购平台的升级,星巴克的全球同店销售额增长6%,其中作为最大的两个市场,美洲同店销售额增长7%,中国及亚太地区同店销售额增长5%。

截至美东时间7月29日,星巴克美股盘后股价98.02美元,涨幅7.81%,市值1187.22亿美元。今年以来星巴克的股价整体也是呈稳步上涨趋势。

数据来源:老虎证券

从以上数据来看,2019年星巴克依旧在快速增长的轨道上。多年来,一直头顶咖啡界“龙头”称号的星巴克,似乎没有一次交出让人不满意的成绩单。但是事实真的如此吗?

其实,2018年,星巴克就遭遇了小小的“水逆”。上半年,先被“咖啡致癌”言论炮轰,后被曝出“种族歧视”事件,使得星巴克该财年的销售额、订单量整体增速放缓;下半年,瑞幸咖啡又以“超越星巴克”的口号横空出世抢占市场。

作为标榜星巴克的新零售电商,距试营业还不到18个月,瑞幸咖啡就于今年5月份光速登陆纳斯达克。尽管瑞幸咖啡得到诸多资本的青睐,但是从招股书披露的财报数据中,我们可以直观的感觉到“理想很丰满,现实很骨感。”

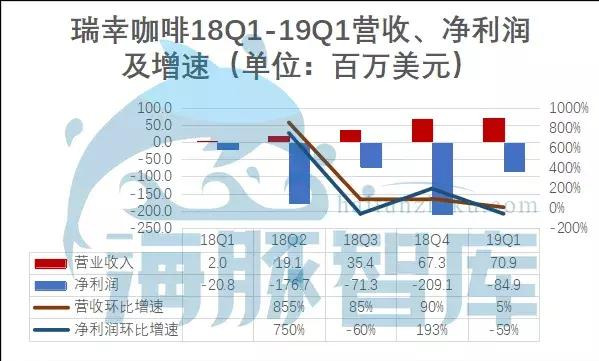

数据来源:老虎证券

迅猛增长的营收伴随着时正时负的增速,看瑞幸咖啡的财报如同坐过山车一般“刺激”,不过唯一不变的就是自2018年1月试营业以来,一直处于亏损状态。

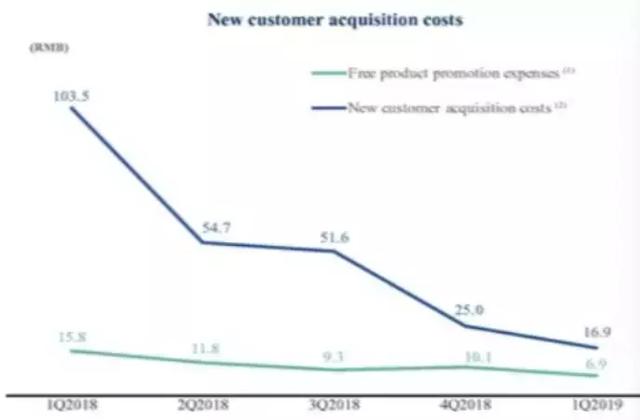

这说明瑞幸咖啡和星巴克之间的差距不是一星半点。但是瑞幸招股书中也提到,其各方面业绩都十分亮眼,且获客成本在逐渐降低。

资料来源:瑞幸咖啡招股书

前后矛盾让人有点摸不着头脑:瑞幸咖啡到底是烧钱“炮灰”,还是咖啡市场黑马?我们还是要从数据中分析并发掘真相。

数据来源:瑞幸咖啡招股书

可以看出,瑞幸咖啡一直在扩张门店, 2018财年Q1、Q2,累计交易用户急剧增长,说明瑞幸咖啡从0到1的客户裂变做得十分不错,但是Q3用户增长发展疲态初显,到了2019年Q1,累计交易用户环比增速已经跌到两位数;

同时,来自艾媒咨询的数据显示,瑞幸咖啡APP的月活跃用户数自2018年8月后,几乎没有太大增长,一直徘徊在40万左右,这恰好对应了上面的数据。而星巴克自2018年9月提供外送服务开始,到11月app月活用户数增长了20万。

数据来源:艾媒北极星系统

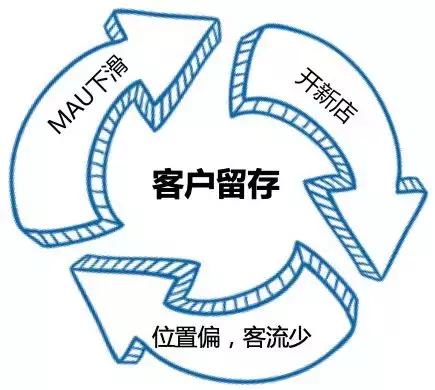

新增门店越来越多,活跃用户却没有变化,累计交易用户增速也大不如前,究其原因,海豚智库认为,主要有两方面原因。

数据来源:瑞幸咖啡招股书

上图显示,一方面,瑞幸销量环比增速已经开始负增长。此外,笔者调研了公司附近的几家老店,店员表示去年巅峰时期日均可以售出700-800杯,而今年日均仅售200-300杯。

这说明老店在流失掉一部分用户以后,盈利能力开始趋于平稳,为了保证账面上的MAU,唯有不断开设新店来保持活跃用户数量的稳定。

另一方面,按照瑞幸咖啡门店铺设的速度,黄金地段应该已经全部布局完毕,而新门店位置较偏僻,客流量远不达不到从前的标准,这样月活跃用户势必下滑,于是只能再开设新店弥补,陷入了恶性循环。

瑞幸咖啡恶性循环模式图海豚智库分析师整理

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/74889.html