美团Q2首次整体盈利,但增长仍然是未来重点 | 看财报

历经十年,2019年第二季度美团点评终于实现了整体盈利。

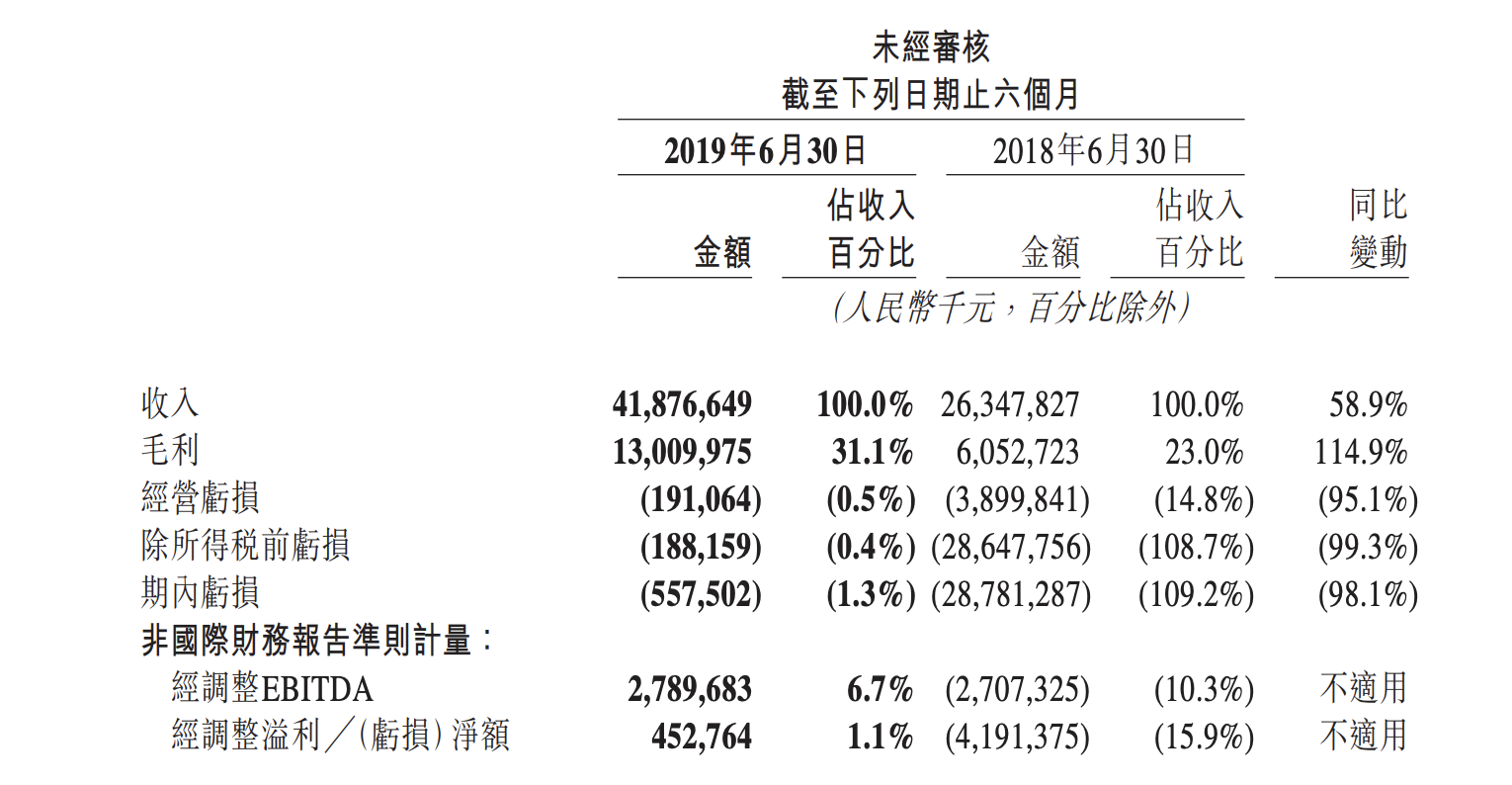

8月23日,美团点评(股票代码:3690.HK)发布了2019年第二季度业绩,公司经调整EBITDA达23亿元(单位:人民币,下同),经调整净利润15亿元,首次实现整体盈利。

同时,二季度美团在营收、交易额等各项数据均实现了快速增长,餐饮外卖、到店及酒旅两大主体业务也实现了运营效率的提升。

此外,由于减少对单车的投入,此前一直被外界称作“亏损黑洞”的新业务也由负转正,收入由2018年同期的25亿元增长至46亿元,整体毛利实现4.2亿。

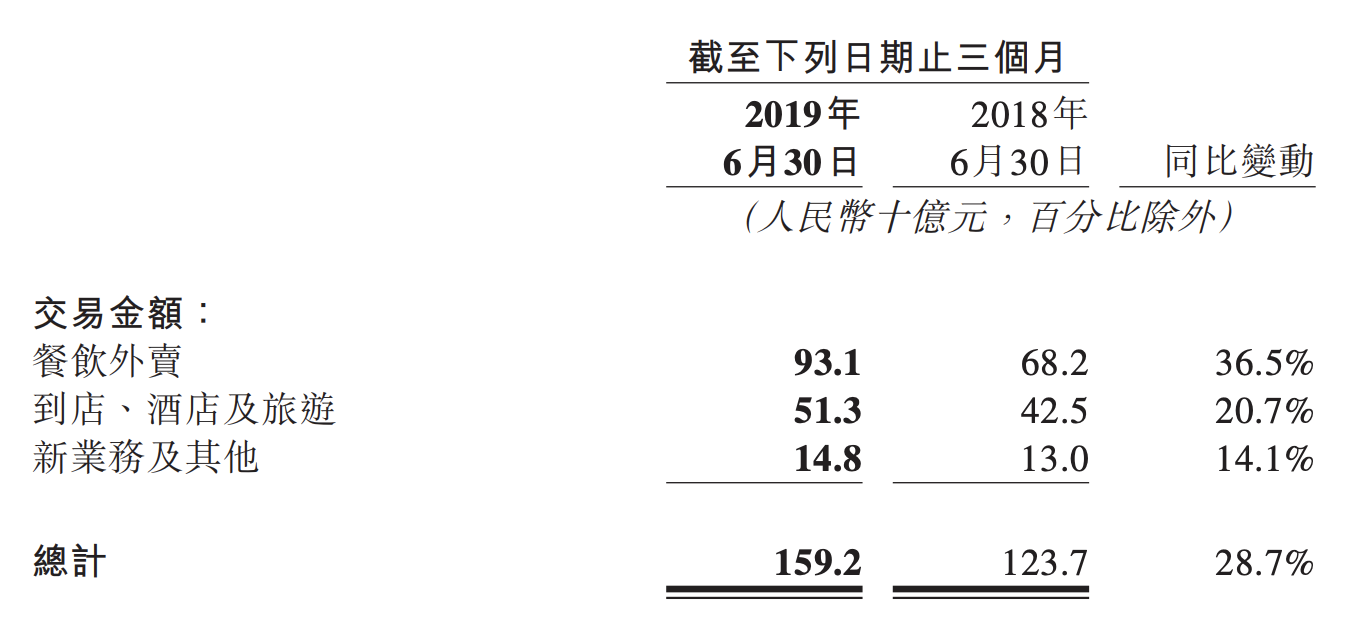

本季,美团营业收入同比增长50.6%达227亿元,总交易金额同比增长28.7%至1592亿元。截至2019年6月30日止12个月,活跃商家数和交易用户数分别达590万和4.23亿。其中,每位交易用户平均每年交易笔数增长至25.5笔。

实际上,美团在2019年面对的不仅有盈利压力,还有阿里本地生活业务强大的竞争压力。但依靠新业务及其他收入的亏损减少和外卖业务的持续发力,美团做到了单季度的扭亏为盈。

对此,美团CEO王兴表示,本季度美团继续保持强劲增长并首次实现公司整体盈利,得益于其在供给侧和需求侧的品牌渗透率不断提升,最终带动多个服务品类的业务规模持续增长。

“美团将继续聚焦‘Food+Platform’战略,通过对战略领域和技术创新的持续投入,为用户提供更加丰富的消费场景,助力商家的业务增长和经营效率提升。”

不过,美团接下来仍将以增长为重而非盈利,美团点评高级副总裁兼CFO陈少晖在财报会议上就向分析师强调,“我们的重点是在于增长而不是盈利。”

餐饮外卖旺季,毛利翻番,B端战略成效显现

从业绩上看,美团实现整体盈利与外卖业务的表现紧密相关。

2019年二季度,美团的餐饮外卖业务首次实现了正值经调整经营溢利。对此财报中提到,主要是由于第二季度的运力较为充足且全国天气状况最为有利,这有助最大限度地减少向外卖骑手支付的季节性奖励金额,故该季度通常是盈利能力最强的餐饮外卖季节。

具体到餐饮外卖业务上,今年二季度,美团点评餐饮外卖业务的交易金额由去年同期的682亿元人民币增长36.5%至931亿元人民币。

而餐饮外卖订单量由2019年同期的15亿笔增加34.6%至今年二季度的21亿笔。每笔餐饮外卖业务订单的平均价值同比增长1.4%。餐饮外卖业务变现率由13.1%同比上升至13.8%。

因此,餐饮外卖业务收入由2018年同期的89亿元人民币同比增长44.2%至128亿元人民币。餐饮外卖业务毛利去年同期的14亿元人民币增长102.8%至29亿元,而毛利率由15.8%上升至22.3%。

对于餐饮外卖业务的增长,陈少晖在后续的财报电话会议上就表示季节性因素对外卖业务的影响很大。“二季度是最好的季度,因为天气不是太热也不是太冷,这是我们实现盈利的一个重要因素。所以我们希望投资者能够更加关注同比变化而不是环比变化,只有这样,才能看到外卖业务的进展。”

此外,从财报上看,餐饮外卖业务的规模经济效益也在显现。美团在今年二季度规模持续扩大及日均订单量超过2290万笔。财报认为,美团交易笔数增加的同时,其订单密度亦相应增加,故在一次骑行中收集更多订单的概率得以改善,这使美团能够进一步降低每张订单的平均配送成本。

在用户侧,美团外卖在2018年下半年推出了会员制度,提供专属优惠,截止二季度,月活会员用户的平均购买频率为普通月活用户的3倍以上;在商家侧,美团继续推出创新在线营销产品,带动商家持续发展和创收,建立合作共赢的紧密关系,也有助于餐饮外卖业务的变现率的提升。

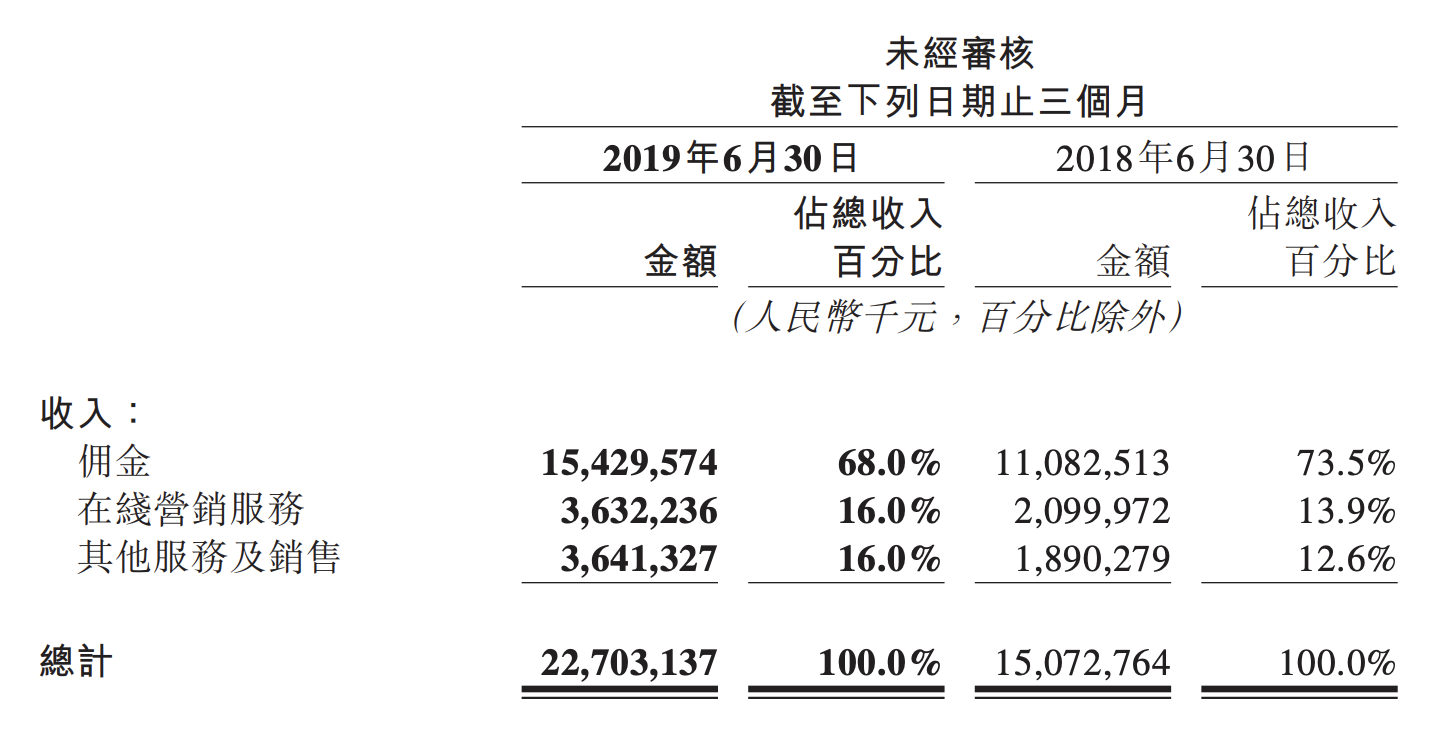

显然,美团toB战略逐渐取得了成效。从财报来看,美团在供应端的发力已经帮助外卖的收入结构逐步优化。

根据财报,与去年同期相比,美团的佣金占比已从 73.5% 下降到 68%;与之对应的则是,针对 B 端商家的营销服务和产品服务(餐饮供应链、小额贷款)收入占比得到了提升。其中在线营销服务占比来源从 13.9% 上升至 16%;在线营销服务及销售从 12.6% 升至 16%。

从成本分布上来看,外卖的销售成本占总销售成本与外卖占总收入比例十分接近。其中,外卖骑手的费用仍然是美团点评的成本去向大头。本季度美团外卖业务销售成本大约 100 亿元,其中骑手成本大约占去 92.73 亿元。

到店服务业务维持高增长,下沉市场依旧是重点渗透对象

除了餐饮外卖业务的增长,美团到店酒旅业务依然牢牢占据行业头部位置。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/77812.html

- 上一篇:华为上了长春的“车”,为啥?

- 下一篇:像FIFA一样踢球的AI,比打游戏更强吗?