瑞幸会是明天的星巴克?

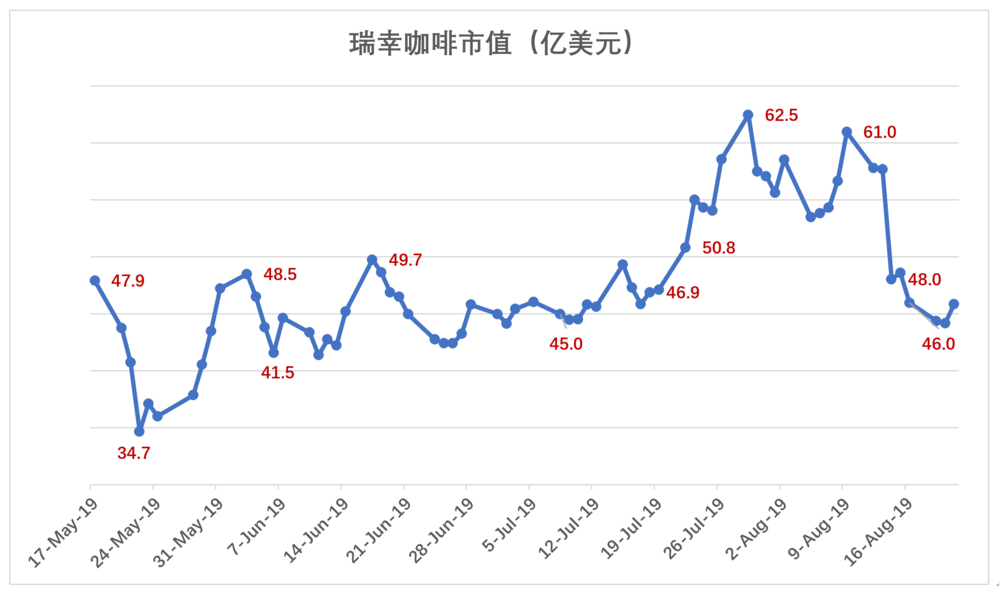

上市后,瑞幸一度跌破发行价,市值下探到34.7亿美元。但股价迅速回升,在40亿美元~50亿美元的“箱体”中运行。SEC文件显示多支国际基金建仓,期间瑞幸咖啡与星巴克股价呈现同步涨跌的景象。

7、8月间,瑞幸咖啡股价突然与星巴克脱钩,经历一拨过山车行情,市值突破60亿美元,很快又大幅回落。SEC文件显示华尔街顶级对冲基金Point72 杀入瑞幸咖啡。该基金日均交易量占美股的1%,过往20年的平均收益率高达30%,操盘手法凶狠、持股期2-30天。

"野蛮人"离开后,瑞幸咖啡股价料将回复常态,也就是与星巴克同保持相对固定的比价,但比价的数值范围还有待观察。

上市后首份财报要点

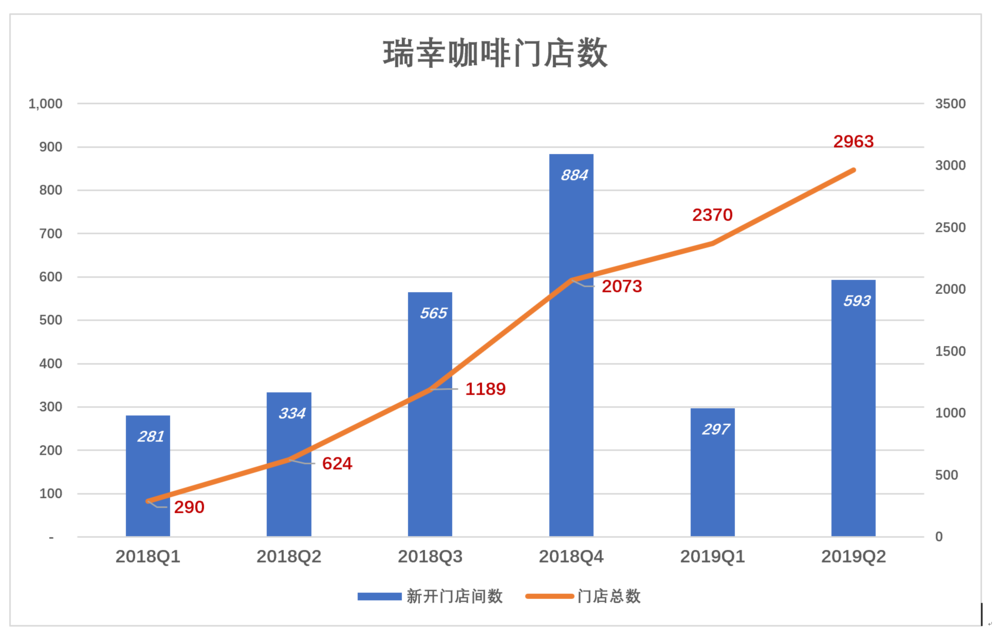

1)门店总数接近3000间

瑞幸从来不想把门店打造成“一杯咖啡泡半天”的地方。在一定程度上,瑞幸咖啡门店相当于天猫的菜鸟、京东的物流体系。用户网上下单,门店不论作为“自提点”还是外卖配送的出发点都是履约链条中的枢纽。

2018年,瑞幸新开门店数量达2064间,年末门店总数达2073间。2019年Q1,新开门店数仅为297,有必要“科普”的是春节总在每年的一季度。2019年Q2,新开门店593间,比2018年Q2多开259间。截至6月30日,瑞幸咖啡门店总数达到2963间。

有媒体认为瑞幸咖啡门店“过密”。其实瑞幸门店选址的主要依据是外卖订单的“热力图”,比传统零售连锁更加有的放矢。而且瑞幸门店面积小,租赁或者退掉另租相对方便,选址的纠错成本较低。

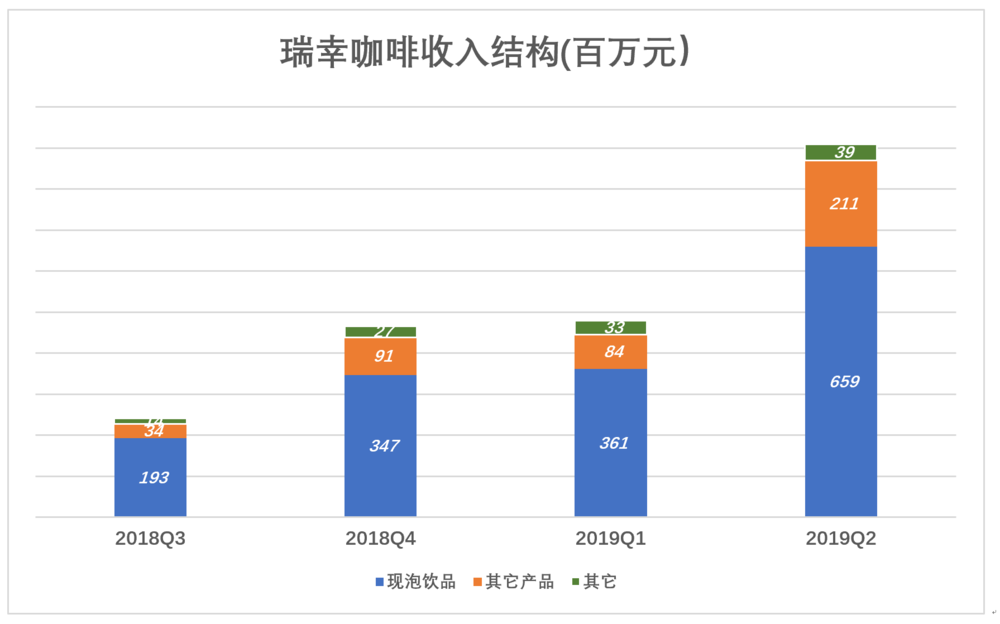

2)产品线趋于丰富

2019年Q2,新泡饮品收入6.59亿、同比增长556%;其它产品(轻食等)收入2.11亿、同比增长2395%;其它收入(主要是外送费)3910万元、同比增长212%;季度总营收9.09亿、同比增长648%。

与2018年同期相比,2019年Q2门店数增长375%、营收增长648%,单店收入大幅提高。

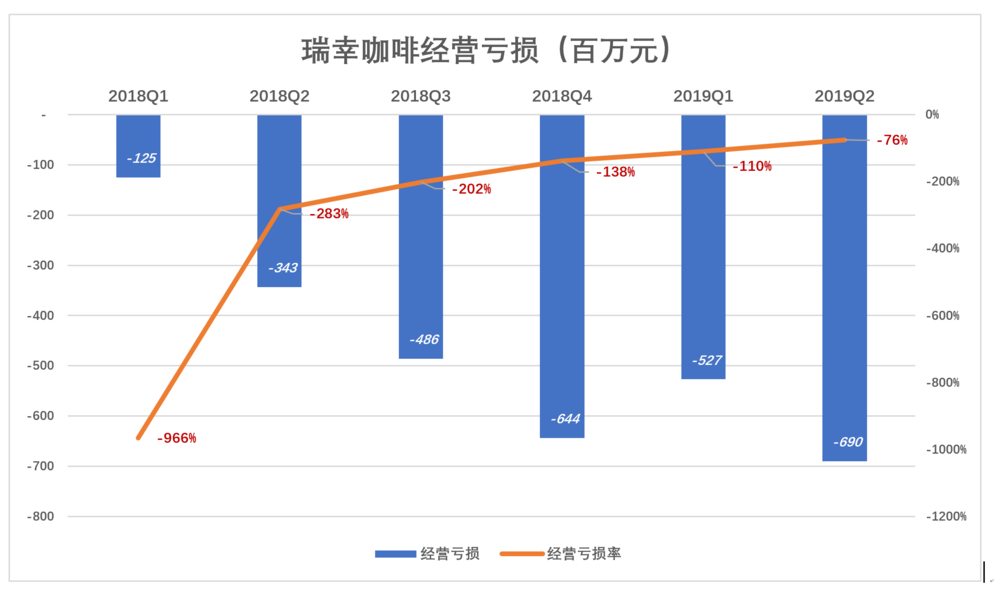

3)亏损率收窄

2019年Q2,瑞幸经营亏损达到创纪录的6.9亿,但亏损率已收窄至76%。

2019年H1,瑞幸咖啡经营亏损12.1亿,亏损率87.7%;2018年H1,经营亏损及亏损率分别为4.69亿和348.5%。

虽然只有最近6个季度的财务数据,而且瑞幸咖啡多数门店开业不到1年,还是可以拿瑞幸的数据与高度成熟的星巴克进行对比,看看可以发现哪些问题、看到什么希望。

每次做类似比较,总有人跳出来说“XX不是YY,不能比”。瑞幸与星巴克当然有许多不同,但毕竟做的都是咖啡零售,还都在美国上市、面对同一帮投资人,不与星巴克比较难道到与英特尔比吗?

成本结构对比

1)星巴克

星巴克模式的核心是将门店打造成家庭和工作场所之外的“第三空间”。人们在店里聊天、听音乐、工作或一个人发呆,不消费也没关系。后来有了WiFi,泡星巴克更像可以消磨时间的网吧,不同的是苹果电脑自备、饮料很贵。

星巴克的价格定位是“多数人承担得起的奢侈品”,目标用户是收入高、受教育程度高、审美品位高的“三高人群”。为此星巴克需要提供较好的环境,吸引并“粘住”高端用户。

门店既是经营场所又是获客渠道,所以星巴克几乎从不打广告。用户进入并停留形成“流量”,运营商销售咖啡、饮料及多种食品就是流量变现。

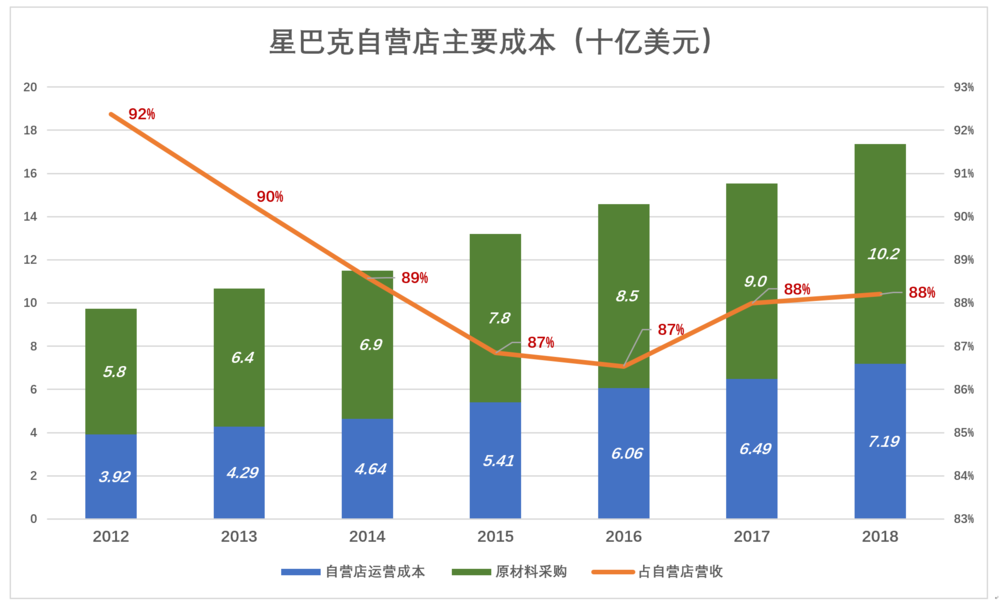

星巴克自营门店(Company-operated stores)的日子不并不好过。2012年自营店运营及原料成本分别为39亿美元和58亿美元,合计占自营门店收入的92%,毛利润率只有8%。

多年来星巴克不断优化供应链并多次提价,自营门店毛利润率才有所提高。2018年门店运营(含租金)及原料成本合计占自营店收入88%,较2012年降低4个百分点,每18个月降1个百分点,不容易。

上述计算中没有扣除折旧及管理成本。以2018年为例,折旧、管理成本分别为12.5亿美元和17.5亿美元。折旧自然要摊到自营门店,仅此一项就占到自营收入的6.3%。管理自营的工作量比管理加盟店多(或许自营更容易管理,但工作量摆在那里),假设管理成本的90%摊到自营门店,又花掉自营收入的8%。照此计算,2018年自营店折旧、管理费两项合占收入的14.3%,而毛利润率只有12%。星爸爸自营店东西那么贵,居然是亏本的。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/77847.html