昔日“女装第一股”的直营危机

虎嗅华东报道

作者 | 范向东

衣食住行,衣排第一位,但是身处这个传统行业的玩家却并不好过。

经济的晴雨好坏很直接地反映到这个产业上。国家统计局公布的数据显示,在2019年1~6月纺织服装与服饰业规模以上工业企业的利润总额同比下滑0.8个百分点,这也是该数据10年来首次呈现负增长。

笔者身处的杭州是中国服装产业的重要聚集地之一,又以市场竞争最激烈的女装为特色。此前就有本地服装大佬跟虎嗅表示,“今年中国服装在欧洲、美国、日本的出口是全线下降的,虽然听起来才下降几个百分点,但体量却是非常大的。原来我们出口到日本占比是接近80%,现在只有60%了,这是一件很可怕的事情。”

而在整个纺织服装行业的投资其实是比较踊跃的,比去年提升十几个百分点,说明这个刚需的行业并没有被放弃。不过投资多半集中在标准化程度的高的男装和针织领域,女装领域的危机并没有改变。

杭州本地有很多规模较大的服装企业,笔者已经感受到它们正在积极地寻求变化。举两个例子,一家开始做众创平台,通过投资、孵化的方式吸纳外部创新力量,通过新品牌的发展给前端门店网络以及后端生产注入血液。另一家则放弃了大部分零售、生产业务,转而去做服务同行设计、生产及营销的云平台,凭借几十年的经验与口碑,在行业内的竞争力并不比阿里云差。

总之,国内服装业正处于变动期。

最近拉夏贝尔被媒体热议,这家知名的女装公司可能各位看官不太熟悉,上海拉夏贝尔服饰股份有限公司成立于1998年,创始人邢家兴,是中国发展较快的多品牌时尚运营集团,2014年于香港联交所主板上市,2017年又于上交所成功挂牌上市,号称“中国女装第一股”。

不过在A股H股两开花之后,拉夏贝尔却开始走下坡路了,2018年由盈转亏,2019年亏损进一步扩大,仅上半年就亏损4.98亿。拉夏贝尔值得讨论,因为它踩中了直营模式和多品牌战略两个行业陷阱。

直营有利有弊

首先此前拉夏贝尔能收到资本的青睐并不假,在2012年左右服装行业遭遇库存危机,经销商渠道库存堆积导致恶性循环,整个市场开始进入几年的调整期。

而拉夏贝尔2003年便将渠道战略调整为以直营模式为主,2017年其加盟/联营网点仅有13家,占比0.14%,2018年也只有31家,占网点总数的0.33%。零售环节的直营让拉夏贝尔更了解终端的陈列及服务。

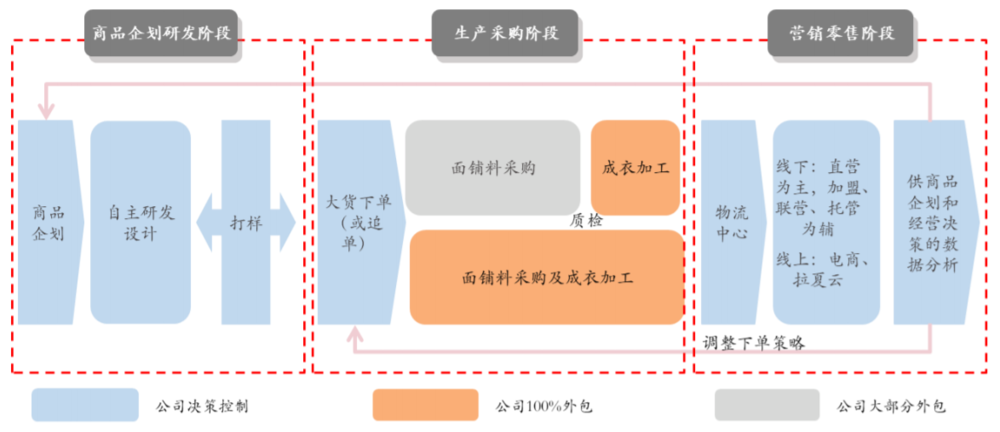

拉夏贝尔模式

直营门店本身没有问题,ZARA、优衣库都是直营,但凡定位中高端的品牌都会选择直营以保证形象与服务的一致,但是直营的成本太高了,拿邢加兴非常欣赏的安踏为例,其旗下FILA品牌直营的经营成本占到品牌营收的四到五成。主打快时尚的拉夏贝尔需要问一问自己的定价和周转撑不撑得起逐渐上涨的租金与人力成本。

答案是不行。2018年拉夏贝尔便开始小幅度关店,今年上半年开始大量关闭直营低效、亏损零售网点以减少资源的无效投入。截止 2019 年 6 月底,公司境内零售网点数量为 6799 个,较 2018 年 12 月底 9269 个净减少 2470 个,门店网点数量下降比例为 26.65%,日均关闭13.72家。

创始人大笔质押

拉夏贝尔不赚钱,创始人邢家兴开始拆东墙补西墙。

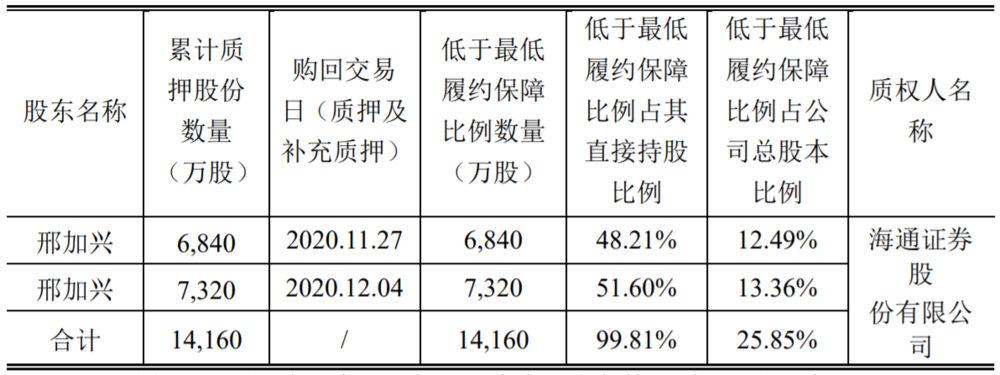

8月6日,拉夏贝尔发布公告,公司控股股东、实际控制人邢加兴质押给海通证券的公司有限售条件股份 1.416亿股(均为 A 股股份)已低于最低履约保障比例,因其未提前购回且未采取履约保障措施,质权人已发出股票质押违约书面通知,构成违约。

来源:拉夏贝尔财报

而同日的另一份公告则称,拉夏贝尔实控人邢加兴一致行动人“上海合夏”将其持有600万股公司有限售条件A 股股份办理了补充质押。本次补充质押后,上海合夏累计质押股份3850万股,占上海合夏持有45204390股公司股份的 85.17%。截止8月6日,邢加兴累计质押股份1.416亿股,占公司总股本5%,占公司A股总股本42.54%,占邢加兴直接持有141874425股公司股份的 99.81%。

多品牌大摊子

在质押筹钱的同时,拉夏贝尔还在买买买。

拉夏贝尔以 3534 万欧元(约2.7亿元)收购法国 Naf Naf SAS 60%股权,并在上半年完成收购股权交割,实现对Naf Naf的完全控股。收购这个法国品牌拉夏贝尔共花费约6.8亿人民币,但Naf Naf去年营收1.88亿欧元,亏损484.9万欧元。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/79018.html