瑞幸咖啡“小鹿茶”独立并推合伙人模式,深析茶饮新零售投资价值

图片来源@视觉中国

文丨零售资本论

零售资本论分析师获悉,瑞幸咖啡今日(9月3日)召开媒体沟通会,宣布旗下子品牌“小鹿茶”独立运营, 并聘请人气明星肖战担任小鹿茶品牌形象代言人,同时,推出行业首创的新零售运营合伙人模式,面向全国招募运营合伙人。

瑞幸咖啡首席运营官刘剑称为更好的开拓茶饮市场,现决定拆分小鹿茶品牌独立运营,在全国范围内开设小鹿茶门店,并在沟通会上放出一张新零售合伙人模式和传统加盟模式的对比图表。

零售资本论分析师发现有两个方面非常吸引人,一是零加盟费,合作伙伴不挣钱时不收费;二是新客户补贴和线上线下全域导流。

另据刘剑现场介绍,小鹿茶门店和瑞幸咖啡门店将形成强势互补。

在产品上,小鹿茶门店也将销售瑞幸咖啡的全系列大师咖啡产品,但在茶类产品上将更加丰富,同时,瑞幸咖啡的门店将继续销售部分经典款小鹿茶产品;

在消费场景上,小鹿茶门店将侧重休闲场景,瑞幸咖啡门店将侧重办公场景;

在城市分布上,小鹿茶将侧重二三四线城市,瑞幸咖啡将侧重一二线城市。小鹿茶将延续瑞幸咖啡“品质至上”的品牌理念,为新一代消费者提供高品质、高性价比、高便利性的时尚新式茶饮。

刘剑指出, 通过瑞幸咖啡的新零售模式和数字化运营,新零售合作人模式不仅可以有效管控服务品质,还可以大大降低合作伙伴的投资风险,同时给合作伙伴带来更高的投资回报。

随着小鹿茶品牌的独立运营和新模式的推行,瑞幸咖啡将覆盖更多的城市,相信在客户数量、消费频次、门店效率等诸多方面将有重大提升。

一位内部人士则提醒要注意的是,

小鹿茶新零售运营合伙人”模式与“加盟”不同,是合伙人与瑞幸共同运营小鹿茶门店。

合伙人前期“一次性投入”店面装修、设备费用和保证金,每月的租金、水电费,以及咖啡师或店长工资均由合伙人承担。

瑞幸咖啡则为合伙人提供选址指导、原料采购和数据后台支持等……

之前一直宣称直营的瑞幸咖啡为何要在此时推出“小鹿茶”的子品牌并采取加盟模式?

零售资本论分析师通过分析瑞幸咖啡成立以来一直对标的竞争对手星巴克发现,在茶饮行业,星巴克其实才是特许经营制度的高手。

起步于上世纪90年代,星巴克的特许经营业务形式包括业务联盟、国际零售店许可、直销合资等。

比如,合资就是星巴克早年进军中国市场的主要方式。北京美大、台湾统一集团、香港美心分别代理星巴克在华北(京津地区)、华东和华南的业务。

星巴克这么做的原因,一方面是对中国市场的谨慎,同时,也受到当时市场政策限制。

2005年,中国特许经营领域全面向外资开放后,星巴克陆续提高了合资公司的持股比例,并将特许经营权收回。

特许经营门店带给星巴克的收入主要来自商品和设备出售,以及特许权使用费等。2019年第二季报星巴克的财报显示,其特许经营门店收入为7.25亿美元,同比增长9.7%。

瑞幸咖啡二季度财报的底气

早在8月14日晚间,瑞幸咖啡发布了上市后的首份未经审计的第二季度业绩:

总销售额达到9.9亿元,商品净收入同比增长698%,新增交易客户590万人,累计交易用户已经达到2280万……

瑞幸咖啡CEO钱治亚表示,

由于规模效益、议价能力的提高,以及技术带来的运营效率提升和更高的门店销售杯量,公司已大幅减少了门店运营损失在净收入的占比。管理层认为瑞幸接近达到门店运营的盈亏平衡点。

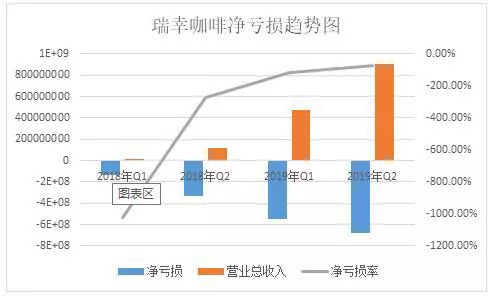

收入暴涨的同时,总成本也水涨船高,达到了15.99亿元,瑞幸咖啡二季度净亏损为6.81亿元人民币,亏损同比扩大83.4%。

零售资本论分析师对比第一季度5.52亿的净亏,瑞幸二季度6.81亿的亏损额仍在增长。但横向看,二季度总营收环比一季度增长了189.8%;二季度的亏损环比一季度增长了123.2%。

尽管亏损额绝对值在增加,但营收环比增速高于亏损环比增速。

从亏损率(净亏损/总营收)来看,二季度的亏损率为-74.94%。可以看到,瑞幸咖啡随着规模的不断扩大以及运营效率的提升,其净亏损率的趋势在大幅收窄。

门店经营数据方面,财报显示,瑞幸二季度门店运营亏损额度为5580万元,同期2018年Q2下降了31.7%,门店运营亏损正在降低,这是门店销量上升、客单价上涨和单杯成本进一步下降共同作用的结果。

二季度,瑞幸的门店级运营利润为-5577万,亏损率为-6%,明显优于一季度的-44%和去年同期的-75%。这符合管理层宣称的门店即将迎来扭亏。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/80121.html