拆解趣头条Q2业绩:增长减速、效能提高

文 | 分析师Charlie

趣头条二季报,营收同比增长187.9%至13.86亿元,非美国通用会计准则下净亏损率为35.8%,环比收窄19.4个百分点。

用户数据方面,季度综合平均日活用户数为3870万,同比增长207.6%,季度综合平均月活用户数为1.19亿,同比增长250.2%,日活用户平均每日使用时长为60分钟,同比增长27.5%。

很多人一直看不懂趣头条,其实问题并不是你看不懂,而是从来没认真看过。

我们这段时间认真看了,顺便来拆解Q2的业绩,是多维度的、多层次的,不是抄一抄忽悠忽悠就完事了。

一、Matrix综述:

降速,提效

作为一家用户量银行,或者说流量银行,分析趣头条需要拆解非常多的数据。

从经营中的各类细分指标看,趣头条Q2的数据最大特征是降速提效,我们分项来看:

1. 新增活跃用户增长在放缓

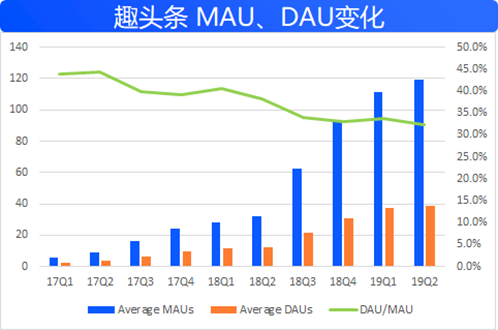

从MAU和DAU的角度看,Q2新增AU放缓并不算意外,月活用户增长790万,日活用户净增120万,尽管比起此前千万级的增长放缓了,但是横向对比用户增度依然优秀,下沉的红利还可以持续。

随着用户洗量的逐步完成,趣头条+米读的组合是有天花板,这是一件在市场意料之中的事情。(下图)

从用户粘性的角度观察,近三个季度已经告别了此前高波动,在34%左右浮动,基本上反映了此后趋势。(绿线)

资料:公司财报、富途

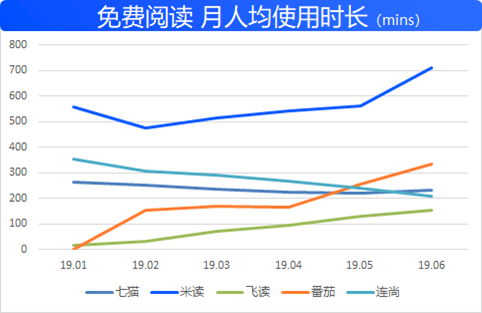

DAU的用户时长为60分钟,和前两个季度持平,同比则上升12分钟,用户时长依然要归功于米读的贡献(Q2正常)。

事实上米读对于低线消费者的需求实现了很好的满足,Questmobile的数据显示,截止Q2,米读的月均用户时长超过700分钟,是第二名的两倍,且远远领先同类竞品。(下图)

可以认为最早launch有先发优势,也可以认为基于用户理解和画像的准确性做了更精确的推荐,这其中也许还有一些是并不显性不为人知的工作,但表层的数据来看,米读在免费阅读市场中领先身位显著。

资料:Questmobile

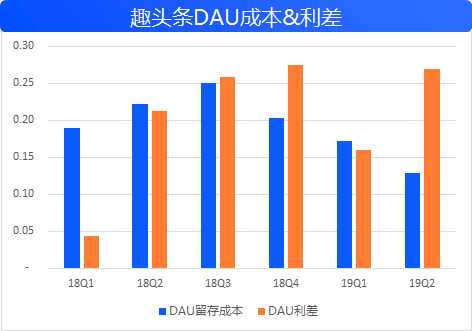

2. DAU营收、DAU留存成本、DAU利差

这三项指标是趣头条模式的灵魂,就像赚取息差的银行一样,只不过趣头条的资本不是货币,而是用户。

对于资讯平台而言,DAU是评定其产品和用户价值的有效颗粒,比MAU更细致更合理。

从DAU营收来看,Q2为0.4元/人,环比Q1 0.33元/人回升,核心因素取决于广告收入高低,广告主们愿意多花钱,公司可以添加填充率,如果预算少了,那并不是好事情。

Q2非常亮眼的是DAU留存成本降低和DAU利差提高。

DAU留存成本就是市场讲的积分成本互动成本,感觉太阴阳怪气了,不如留存成本来的直接。

这项指标在本季度降到了0.13元,为历史最低,背后原因还是要感谢米读的用户体量扩充带来的广告收入增加,而米读利用内容和算法留住用户,并没有付出过多的留存成本,这使得用户分母变大,指标变小。

留存成本下降的直接影响,就是DAU利差(橘色)回到峰值水平,即便趣头条+米读App是打包在一起的,我们根据利差和用户规模,可以做估值判断。

稳定的DAU利差公司的价值的基础,如果能持续提升则是估值上涨的动力。

所以,多来几个米读一样的产品,对趣头条尤为关键。

资料:公司财报、富途

两个指标一增一减,体现随着模式成熟,逐步跑出了效率。

这也是本部分的中心意思:减速同时在提高效能,这是在监管环境趋紧、更重视内功的今天,一个不错的运营结果。

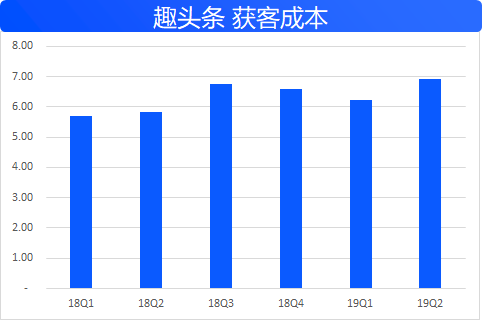

而另外两项指标:获客成本和回收天数变化相对较小。

公司给出的获客成本是基于注册用户(register user)计算的,这项数据对以ARPU货币化模型为主的公司而言,参考净增MAU更为有效。

资料:公司财报、富途

成本回收天数为25.8天,同比下降了1.6天,这项指标是收入和利差的细分项,不再赘述。

Operatingmatrix陈述至此,有值得持续观察的数据,也有维持上升的指标。总体而言趣头条依靠对下沉市场的把控,在整体存量博弈中,依旧维持高效扩展。

二、看财务,效果广告的生命力顽强

看Topline,QTT Q2营收同比增长187.9%至13.86亿元,环比23%,在营收结构上,趣头条是一家以广告为主的公司。

一般观点认为,宏观环境是对广告业务弹性的影响大,那么在当下的市场中,岂不是很惨。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/80360.html