日本SBI控股公司提出“第四大巨头银行”构想,内核为加密货币|链得得独家

日本SBI控股公司总裁北尾吉孝社长在(9月3日)在日本金融厅主办的2019金融科技峰会上发表演讲。北尾社长给出了“地区创生”和“次时代金融机关的构造”两大主题,并列举了国际汇款、金融贸易领域等相关条目,详细论述了电子支付领域以及数字货币领域对未来金融系统的意义。

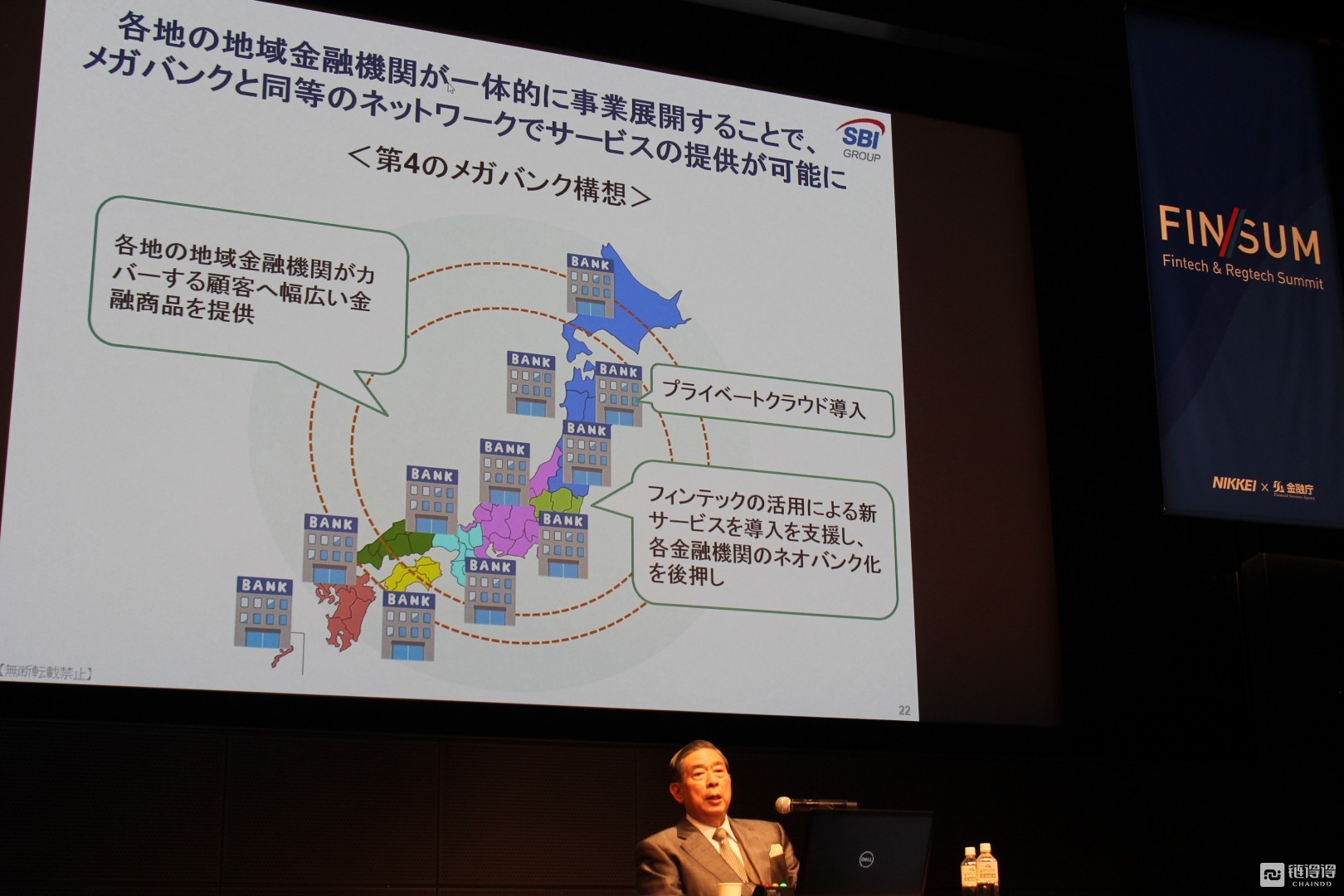

其中,最引人注目的莫过于北尾社长提出的“日本第四大巨头银行”构想。在整个日本银行领域面临转型的重要时期,第四大银行这一构想的提出,被认为具有划时代的意义。北尾社长表示,第四大银行的建立,不但可以帮助银行向下一代转型,也可以为日本的地区创收做出巨大贡献。

SBI一直在金融科技领域极为活跃,其在数字货币交易领域也因为北尾吉孝的All in 姿态而扭转乾坤。本次更是借着Fintech这股风,准备领跑第二次日本银行革命。

日本银行系统

链得得在之前的文章中提到过日本复杂的银行系统,具体请参看【链得得独家解析】日本三大金融巨头组团发行数字货币,打通支付宝。

金融在日本被称为“经济的血液”。金融一词的原义为“融通金钱”,即各大金融机关相互合作,对金钱进行合理的运用。其中,银行的作用是将剩余的资金以存款的方式进行收集,再将其投放到需要用钱的领域,在金融系统中有举足轻重的作用。因此,在日本,银行业务也被称为“金融业的躯干”。

在日本,银行大体上可以分为四类,即“特殊银行”、“巨头银行”、“都市银行”以及“地方银行”。其中,除地方银行有明确的定义外,其余三种银行并没有明确的分类标准,更多是一种习惯上的叫法。

数量上看,特殊银行共两所,目前新的分法只有一家中央银行日本银行,巨头银行共三所,都市银行共七所,地方银行64所,这些银行共同组成了日本的银行系统。

特殊银行

以前有两所,分别是“日本中央银行”以及“邮政银行”。日本中央银行不同于普通银行,其主要职能是维持货币价值的稳定以及金融系统的稳定。为了达成以上职能,中央银行拥有日银券的发行和回收权、国债的交易权等特殊权利,被称为“银行的银行”和“政府的银行”。

邮政银行起源于日本国立邮政公社,于2007年实现民营化,与日本邮局有限公司、日本邮政事业有限公司、日本邮政银国有限公司及简单生命保险有限公司合并成为了现在的邮政银行。邮政银行利用在全日本展开的邮局网络,向全日本的顾客提供着金融服务。

巨头银行

巨头银行起源于都市银行。19世纪80年代,日本曾拥有13大都市银行。泡沫经济过后,为了增强银行的国际竞争力,日本政府于1996年提出了金融制度改革,决定推进银行的合并。伴随着一阵合并潮,诞生了三大巨头银行。其中:

- 东京银行、三菱银行、UFJ银行、东海银行、朝日银行、三和银行等合并组成了现日本第一大巨头银行“三菱UFJ银行”;

- 第一劝业银行、富士银行、日本兴业银行等合并组成了“瑞穗银行”;

- 住友银行、三井银行、太阳神户银行等组成了“三井住友银行”。

巨头银行的特点是可以提供全国铺开的经营网络、广泛的海外业务以及成熟的高端金融服务。因此,巨头银行拥有大量的个人用户以及高端企业用户。

都市银行

在都市银行合并潮中,没有合并成为巨头银行的都市银行被保留下来,成为了现在的都市银行。目前现存的都市银行有Resona控股公司、新生银行、Aozora银行以及三井住友联合控股公司。加上三大巨头银行,这七所银行被称为日本七大银行。都市银行,顾名思义,是本店位于大都市的银行。都市银行的特点是虽然本店位于都市但业务覆盖全国大部分地区,其业务规模比巨头银行稍小,海外业务量也较少,但是依然有着地方银行无法比拟的业务规模。

地方银行

地方银行区别于前三种银行,有着明确的定义。地方银行是坐落在各都道府县,以当地为中心开展金融业务的银行。除此之外,地方银行还有支援地方经济发展的义务。

来势汹汹的日本银行第1次转型期

日本政府于2019年6月5日在未来投资会议上关于地方银行转型进行了相关讨论。而担任会议长得正是日本首相安倍晋三,足见日本对于日本地方银行转型的忧虑。其实,不只是地方银行,各大都市银行包括巨头银行也在为银行转型焦头烂额。只是,让地方银行不得不转型的原因是社会环境,而让都市银行不得不提转型的原因是科技发展。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/80400.html