旷视科技上市后五大猜想

人工智能四小龙之一的旷视科技(MEGVII,下称旷视科技)正在准备IPO。这家总部位于北京海淀、由三位清华学子于8年前创办的世界级人工智能公司,一旦顺利上市,将有望成为在香港上市的首家人工智能企业。

在港股这样一个更为理性的市场,旷视科技上市可以被视作是一块对人工智能行业的试金石。这家成立8年的公司历经9轮融资,虽然仍处于亏损状态,但估值已经达到40亿美元。如果旷视科技能够在上市后守住40亿美元的市值,则可以证明“贵有贵的道理”。如果守不住,将可能引发VC/PE机构对目前所有人工智能企业价值的重新评估。

界面新闻对旷视科技上市后作出了五大猜想。这些猜想比起估值,更值得投资者关注。

猜想一:上市后出现“战略性亏损”是大概率事件

从财务数据看,旷视科技2019年上半年营收达到9.49亿元,同比暴增2倍以上,显然正处在超高速增长阶段。按常理来说,企业在这样的阶段上市并不是最佳时机,更何况旷视科技在2019年5月刚完成了E轮7.5亿美元融资,账上货币资金就躺着近47亿元(有息负债不超过1亿元),短期内不会缺钱。

即便如此,旷视科技依然选择上市,可能有两种可能。第一种可能是出于资本方退出的压力,第二种可能则是公司对目前“烧钱”的速度还不满意。

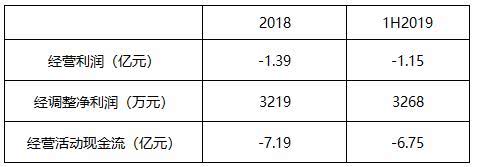

旷视科技到底亏损与否,目前仍是个“谜”。这家公司声称2018年、2019年上半年,在剔除了税务影响和股权激励开支经后,调整净利润分别为3219万元和3268万元,似乎已经实现盈利。但其实公司过去三年每年都有大额的股权激励开支,这已成为员工薪酬的一部分。换句话说,如果没有这种股权激励开支,不排除公司人员的流失性。将如此经常性的开支剔除只是资本市场的数字游戏。

从更能反映公司实际经营状况的财务指标经营利润来看,旷视科技仍处在亏损状态,而经营活动现金流更不乐观。

旷视科技2019年上半年的经营活动现金流出6.75亿元,已经接近去年全年的7.19亿元,据此推算,公司2019年全年经营现金流流出可能在10亿元到20亿元之间,如果2020年也维持这一水平,47亿元的货币资金可以支撑两年以上。

数据来源:招股说明书,界面新闻研究部

在外界看来,一年烧10亿元以上可能已经很惊人了,但对旷视科技来说,如果想在布局的各个领域都取得领先地位,一年烧20亿元可能只是起步,所以上市融资也是未雨绸缪。

这就面临一个矛盾,如果旷视科技上市后采取保守策略,把账上的钱省着花,恐怕不能让投资者满意。因为公司即使盈利,由于账上冗余现金太多,也会拖累股权投资回报率,投资者买旷视科技的股票肯定不是看重公司账上现金多。

而如果旷视科技上市后采用激进策略,即刚才所说的,要在布局的各领域取得领先,那么肯定要投入重金。公司作为传统行业的颠覆者,既面临原有行业传统势力的竞争,又要穿过经验曲线中回报率较低的那部分,短期内亏损可能还会加大,在紧盯业绩的港股市场会承受很大压力。

以目前情况看,旷视科技采用第二种策略可能性较大。这意味着,公司上市后可能会经历一段“战略性亏损”时期,届时港股投资者能否买账还是个未知数。

猜想二:对阿里依赖性减弱

从业务层面看,这家人工智能企业似乎更愿意被人视为物联网公司。“物联网”这个关键词在招股书中出现频率高达477次,而旷视科技的看家本领“人工智能”出现频率仅为321次。

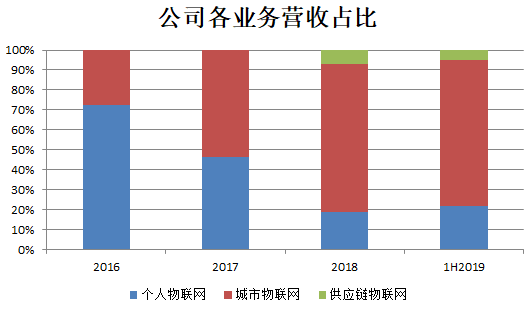

在招股书中,旷视科技为了亮明自己物联网公司的身份,将业务分为个人、城市和供应链三种物联网解决方案。从公司过去几年各业务营收占比的变化,可以清楚反映公司从个人物联网到城市物联网再到供应链物联网这种向外拓展的步伐。

数据来源:招股说明书,界面新闻研究部

个人物联网解决方案是旷视科技的起家业务,2015年马云向德国总理默克尔展示的刷脸支付技术就来自于此。该业务占据了2016年收入的70%以上。

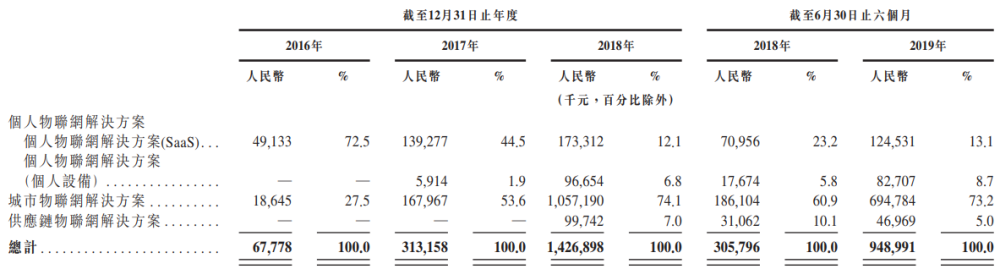

招股书显示,个人物联网业务细分为两类,一类是个人物联网解决方案(SaaS),即基于云端的人脸识别解决方案,用于刷脸支付、酒店入住身份验证等场景。而另一类则是个人物联网解决方案(个人设备),即离线情况下使用的人脸解锁设备和摄影优化解决方案。

数据来源:招股说明书、界面新闻研究部

按2018年收入计算,旷视科技是中国最大的云端人脸识别身份验证解决方案供应商,占据超过60%的市场份额。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/81405.html