特斯拉多头,你的“春秋大梦”该醒了

图片来源@视觉中国

文 | 富途证券,作者 | 花大虫

预期来自对公司、商业模式的理解,进而影响估值和股价。

特斯拉今年走势波动较大,我在想是不是市场对它的产品策略、增长前景理解起了变化。如何加深对特斯拉的理解,可以从下面几点切入:

1)Model 3是不是平价产品——决定需求、增长空间;

2)特斯拉的商业模式;

4)特斯拉品牌定位、估值方式。

一、Model 3

是平价产品吗?

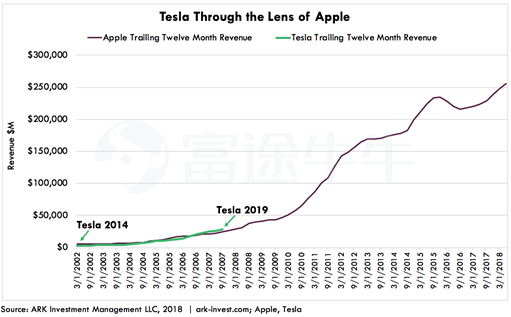

很多人把特斯拉比作苹果。

产品层面,平价版Model 3的推出引起业界巨大关注:全新交互体验、超长续航、炫酷的自动驾驶,就像十年前iphone对安卓机的颠覆。大家深信,凭借这台车特斯拉完全可以垄断主流市场,革掉传统车企的命。

狂热的预期之下,投资者预言特斯拉万亿市值指日可待。

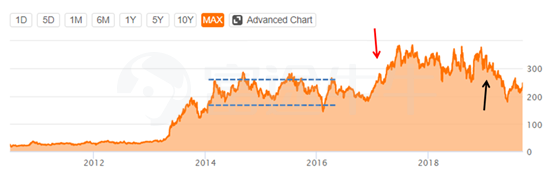

二级市场,这一预期也迅速反应在股价上。

2014-2016年,特斯拉股价一直在150-260美元之间波动;2017年,「Model 3即将上市」的利好推动股价快速跃升到320平台(红色箭头);2017-2018年,因为「生产地狱」、现金流问题、「交付地狱」等困境,股价又在260-370美元之间波动。

直到2018年底,特斯拉总算解决各种问题,按理说这才是Model 3释放潜力的起点,但进入19年股价却重新跌回150-260区间。为什么?

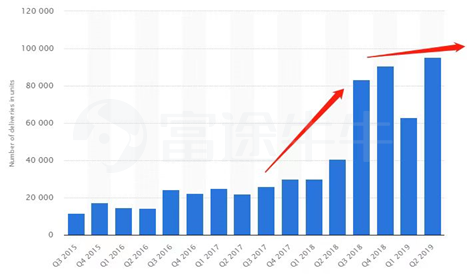

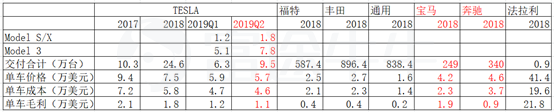

2019年初,特斯拉进行了几次降价(黑色箭头,1月、2月分别全系降价2000和1100美元/辆),但交付量反而在一季度环比下滑。趋势上,2018年四个季度是Model 3产销快速爬升阶段,进入19年趋于平缓。价格不断下降,销量却没能继续高增长,意味需求已经被阶段性满足。

价格上,经历漫长产能爬坡,Model 3售价依旧高达3.9万美元,当初Musk反复强调的是「3.5万美元,一款伟大且亲民的电动车」,而实际上它距离真正的主流市场很遥远。

简单来讲,需求放缓、高定价说明Model 3并不是一款真正意义的平价车型,以结果衡量,Model 3交付水平也远不及颠覆燃油车的预期。原本狂热的预期被浇灭,市场转向悲观,股价自然要跌回来。

二、商业模式定位

市场对特斯拉商业模式的争论一直很激烈。

马斯克向高收入人群灌输「加速向可持续能源转变」的宏伟愿景,建立起一个成功高端品牌,引起富人共鸣,从而激发一小部分需求,并借助高收入人群向全社会传播。李笑来说傻X的共识也是共识,但这类共识注定不会上升为全体共识。相反,富人有广泛的社会影响力和媒体资源,他们的共识有些时候会变成所谓的「所有人的共识」。特斯拉就是一个例子,这可能是之前市场形成「Model 3将垄断主流市场」预期的一个因素。

在许多人心中,特斯拉是代表未来的公司,一旦同人类未来绑定在一起,那么这家企业就拥有无限可能,而不看好的人自然「被」站在趋势的对立面。

不过回到本质,需求和定价可以帮助我们更准确地定位一家公司,衡量生意模式。生意,就是以某个价格满足他人需求:

1)如果没有需求,那就没有生意;

2)极低的价格(甚至倒贴)可以催生出需求,但这类生意很可能无法持续;

3)满足了需求,又只能定低价,则是个差生意;

4)能定高价,且不影响需求,那么就是个好生意。

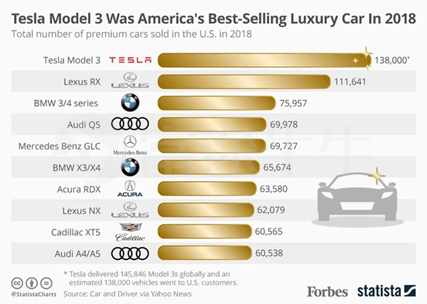

特斯拉的情况是需要不断降低价格来刺激需求,所以Model 3本质上不属于平价产品,也并不属于大众市场,我更觉得它的可寻址市场是在豪车领域,那么特斯拉或许该定位为一家豪华车制造商。过去一年,特斯拉不断拿来和Model 3比较的也一直是豪华品牌。

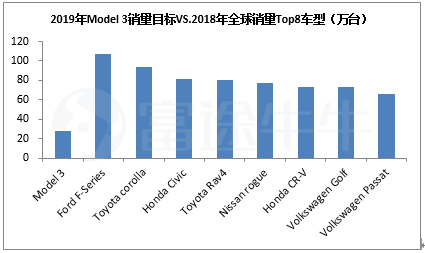

从定价看,特斯拉单车价格5.7万美元,和宝马、奔驰最为接近。记得二季度电话会,分析师问及市场需求时,马斯克给出Model 3/Y长远销量预期每年200万辆(长远是多久?马斯克解释是以好几年为单位),两款车分别是75万和125万台(roadster、电动皮卡的量肯定很小),这个量级也和宝马、奔驰最为接近。

三、特斯拉应该以豪华品牌估值

以上讲这么多,无非是想帮助大家形成比较理性的对Model 3预期,定位特斯拉生意模式,并提供一个估值思路:特斯拉应该以豪华品牌估值。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/82091.html