走,出海再造一个“淘宝”“京东”!| 36氪新风向

更快更深刻洞察互联网商业

━━━━━━

国内平台红利消退成共识,迎来海外平台型机会的掘金期。

文 | 鑫佳

仅2018年上半年,中国出海电商交易规模就高达3.47万亿元,其中B2C市场交易规模为1.2万亿元,同比增长21.2%。不少投资机构、创业者都表示,这是个万亿级别,且存在着平台型机会的赛道。

国内互联网生态发展至今,线上平台流量红利逐渐消退已经是业内共识,新零售被适时地提出,天猫、京东一类的综合电商与垂类电商蜜芽等都已开始试水线下门店形态。但如果将市场放眼至海外,在众多移动互联网渗透率和电商渗透率均逐步攀升的新兴市场区域,新兴电商平台的机会应该是存在的。

于是,先锋者们已经开始在海外掘金,希望能够找到海外“淘宝”和“京东”的机会。

由此,36氪希望在这样的市场环境下,探讨以下两个问题:

当我们看一个新兴区域的电商平台兴起时,需要考察哪些地域性的客观因素?

在本土电商与跨境电商混战的各地,是否存在新模式突围的机会?

新战场的客观情况

目前,各大新兴区域的电商格局基本为本土电商与跨境电商的混战状态。其中本土电商大多以卖标品(手机等)为主,而跨境电商主要输出中国的优质供应链,提供海量SKU的非标品。随着市场发展的不同阶段来临,也有不少本土平台型电商开始在中国招商。

当我们把视线调整到这些新兴区域时,有哪些核心的本地客观因素是需要考虑的呢?36氪在与从业者、投资机构进行交流之后,总结了以下几大要素:市场空间(考虑人口、互联网渗透率、增速等等)、电商模型情况(考虑客单价、COD拒签率等等)、本地竞争格局(考虑出海电商在本地的竞争能力等等)、当地基础设施(考虑清关、物流、支付、流量生态等等)。

基于此,以下我们逐个阐释几大目前备受关注的电商平台主战场区域,包括东南亚、印度、中东+北非、非洲。

印度——大市场&红利期,但模型较差,离盈利远。

根据之前猎豹与竺道发布的研究报告显示,2017年,印度的互联网用户数量约为4.62亿,仅次于中国,同时随着智能手机的普及以及流量资费的下降,印度的3G/4G用户量正处于爆发期,移动互联网快速发展。中印的互联网渗透率分别为55%与38.4%。巨大的用户基数与人口红利昭示着充满潜力的市场,而来自西方与日本的企业、投资机构们在印度的频频出手,更印证了这个市场长期被看好的态势。

在外界纷纷推断,印度互联网市场有朝一日将赶超中国的同时,我们不妨冷静下来,看看电商在落地印度之后的一些实际性问题。

2017年中国的人均GDP为8826美元,而印度仅为1939美元,较低的收入水平导致当地电商的模型客单价较低。同时,在线支付的渗透率较低,COD(货到付款)模式的拒签率水平一直偏高,36氪尝试向相关创业者求证相关数据,得到的答复口径不一,但基本集中在20-40%。整体来说,电商模型较差,离盈利较远。

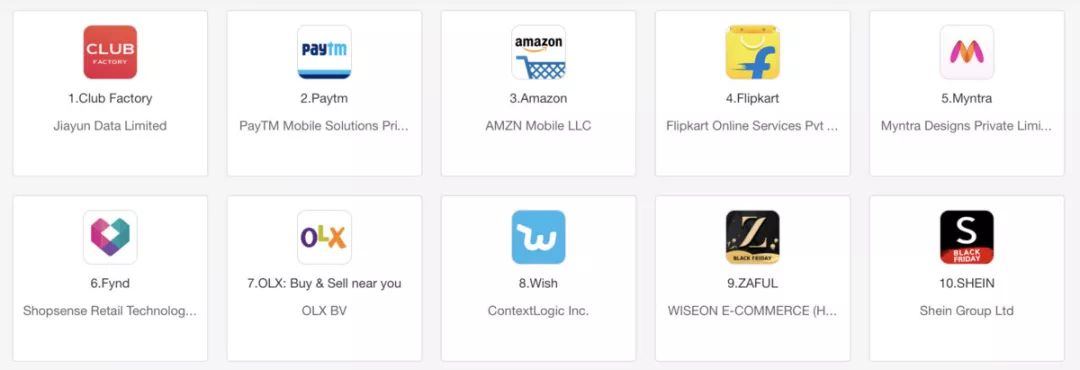

印度App Store排行榜购物类别前10名

从竞争格局来看,印度购物app榜单前10名的公司如上图,其中排首位的出海电商ClubFactory于今年年初获得了1亿美元融资,剩余的Paytm、Amazon、Flipkart(被Walmart并购)等等,基本为大额融资在手或者巨头加持的公司,竞争十分激烈。各家都在希冀占住印度的线上流量入口,依然处于“砸钱烧市场”的状态。此时对于准备入局的初创公司来说,旧玩法的机会可能不是太大了。

东南亚——地理位置较近,受东亚文化影响较大,但巨头已经开始混战。

普遍认为,东南亚是个不错的市场。离中国近,跨境物流成本相对低,同时地区受东亚文化影响较大,商品与文化输出更容易被接受,因此,这个区域也是最早被发现,巨头入场并开始混战的态势最为激烈的。

目前典型的巨头玩家包括:Lazada(原东南亚本土电商,后被阿里收购,彭蕾任CEO)、Tokopedia(印尼版淘宝,上一轮阿里战略投资11亿美金)、Shopee(纽交所上市公司 Sea Group 的电子商务部门)、OLX(拉美独角兽)、Bukalapak、Tiki、京东售全球、速卖通等等。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/8797.html