亚马逊批判

原标题: 亚马逊批判

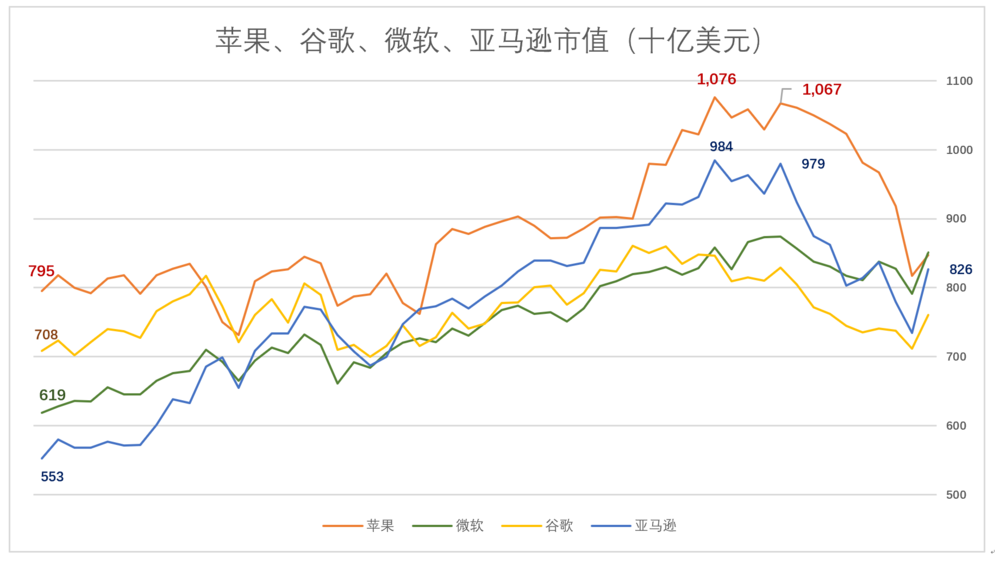

2018年多数时间,苹果市值高高在上,一度超过万亿美元,高过谷歌2000多亿美元。

四季度,科技巨头参加“跳水锦标赛”。苹果跌幅最大,微软“躺赢”,谷歌从“老二”沦为垫底。截至11月30日,四巨头市值中最高的苹果与谷歌之间的差距只有870亿美元。

亚马逊市值一度高达9840亿美元,直追苹果。即便跌去1600亿美元,涨幅仍达2700亿美元,成为年度大赢家。

亚马逊暴涨的原因是什么?回落近20%之后是否仍然被高估?

本文对亚马逊的业绩成长、盈利能力及估值做一次批判。批判不是批斗,国人擅长基于主观好恶的捧杀和棒杀,基于客观事实的洞察、分析和评估不是他们的习惯。

营收结构蜕变

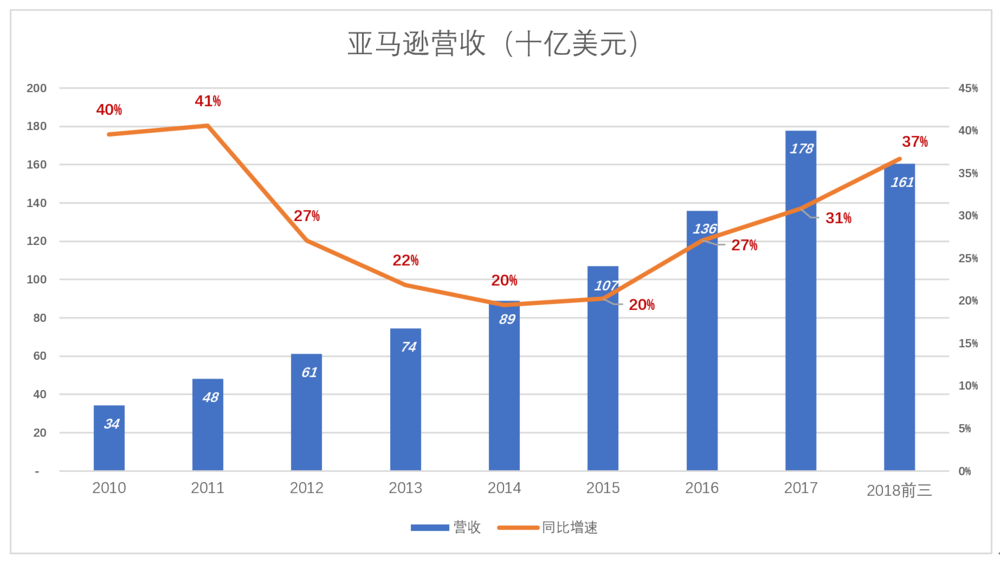

2009~2017年,亚马逊营收平均每年增长28.1%,其中2013~2015年拖了后腿。

2014年以来,亚马逊营收增长呈现提速趋势。2017年为31%,2018年前三季营收1605亿美元,同比增长37%。这是亚马逊被资本市场看好的重要原因。

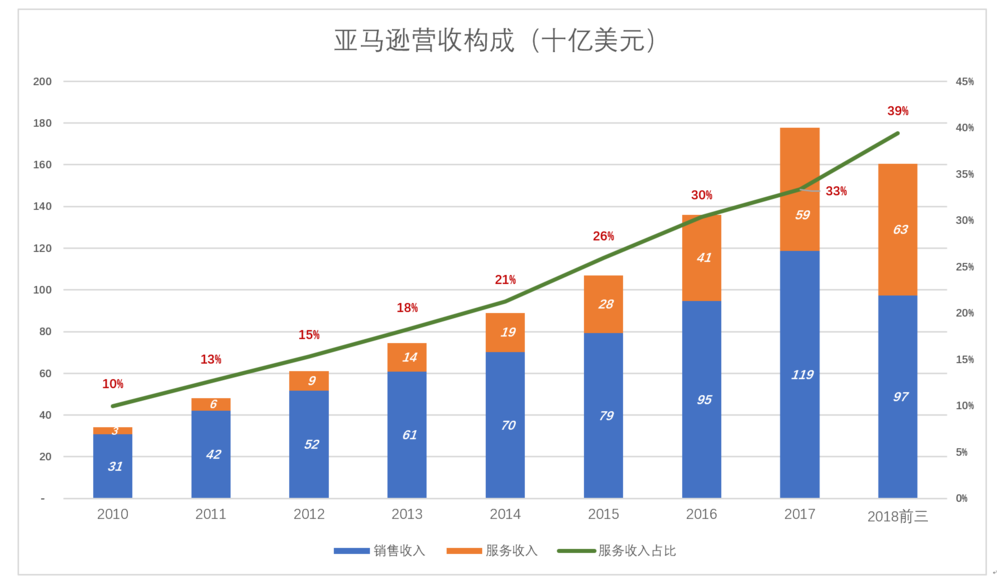

按照业务属性,亚马逊营收分为销售产品和提供服务。

线上零售是亚马逊起家的业务,货款全额被确认为营收。平台开放为第三方卖家提供服务,收取的费用(佣金)只占销售金额的很少部分。

2012年,亚马逊服务性收入(主要是第三方卖家收取的佣金)占营收10%,第三方卖家的成交金额已经与自营业务旗鼓相当(亚马逊没有披露自营及第三方卖家各自的成交金额)。2012年亚马逊电商业务的格局与今天的京东高度相似。

近年亚马逊服务性收入占比持续攀升,2018年前三季度占营收的39%。一方面因第三方卖家销售额占比增加,佣金占营收的比例水涨船高。另一方面得益于AWS(亚马逊云)、物流、金融等服务的拓展,其中云服务占营收的11%。

服务性收入毛利润率远高于商品销售,亚马逊整体效益大为改观。这是京东努力发展的方向。

海外电商业务进展缓慢

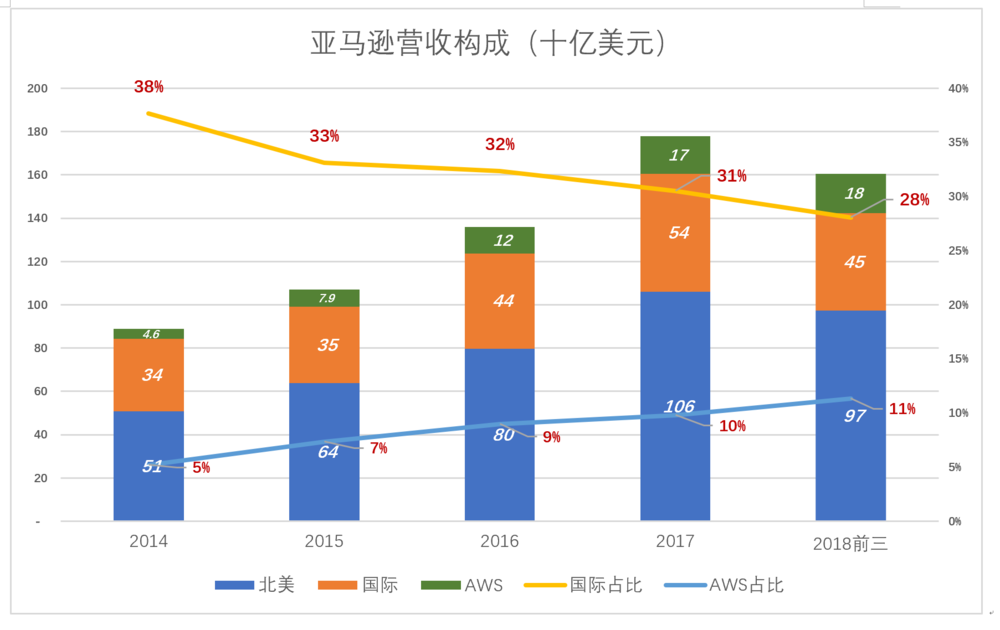

从2014年开始,亚马逊提供了一个新的营收划分方式:北美、国际及AWS。#更接近真实运营架构#

2018年前三季,北美、国际、AWS各部门营收分别为972.4亿美元、450.4亿美元和182.3亿美元。

北美收入占比以每年一个百分点的速度下降,2018年前三季跌至39.4%。本土营收占比下降,对追求国际化的跨国公司很正常,出人意料的是海外收入占比也在下滑!

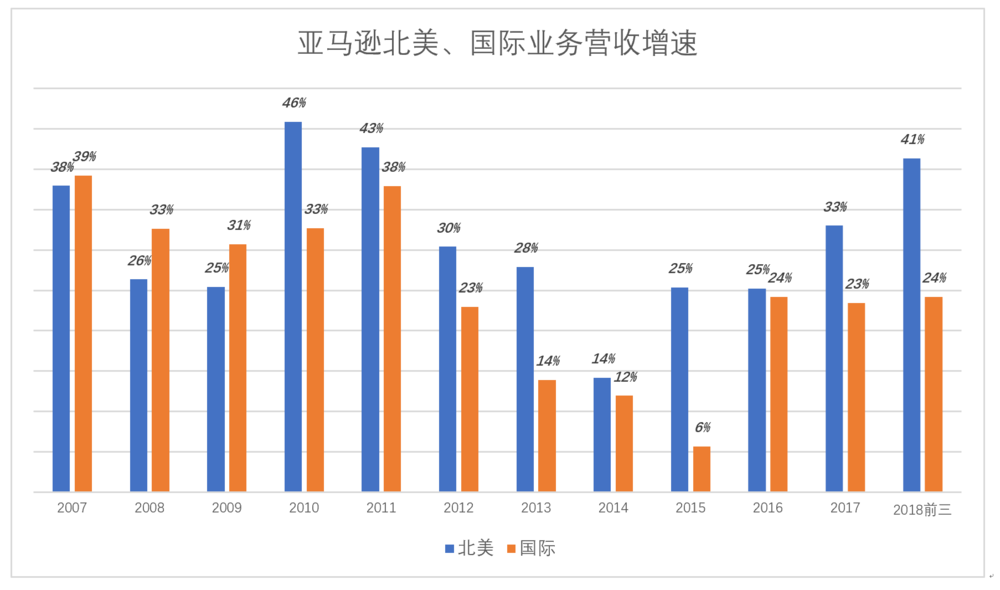

最近十年被寄予厚望的国际业务越来越令人失望。

起初国际分部增速远高于北美,2001年分别为75%和3%,2002年分别为76%和12%。

2010年是分水岭,北美分部增速反超国际分部。2011年,国际业务增速比北美低5个百分点,2017年落后10个百分点,2018年前三季扩大到17个百分点。

北美、国际两个分部在总营收中丢掉的份额大都被AWS分部获得。2018年前三季度,AWS业务在营收中的份额达到11%。

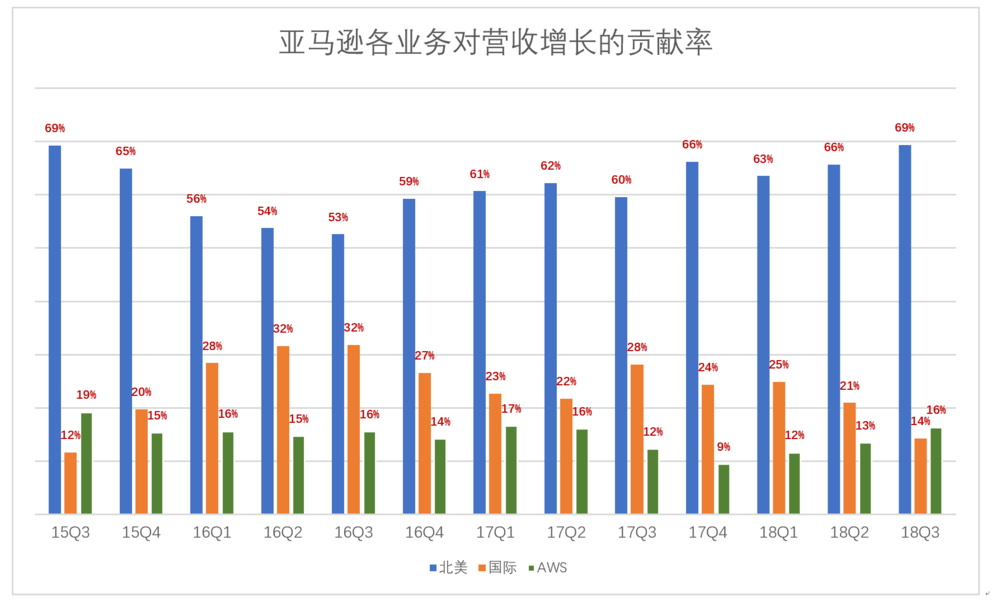

第一动力来自本土

人们很容易想当然地认为“北美市场饱和,增长点在海外”、“AWS保增长救驾有功”,这都是关于亚马逊的刻板印象。

推动亚马逊营收增长的第一动力是北美分部。

最近13个季度,北美分部对营收增长的贡献率在53%到69%之间;国际分部对营收增长贡献率只有3个季度高于30%,2018年Q3仅为14%;AWS也难言“救驾有功”,前些年增速高但基数小对全局影响不大,现在基数也不甚大增速又降了下来,2018年Q3对营收增长的贡献率只有16%。

亚马逊在本土市场后劲十足,是因为“好日子”来得晚。

2017年美国网络零售总额4450亿美元,不到中国的一半。2018年“黑色星期五”,无数美国人还是到线下店“血拼”,中国消费者却早已体会到线上“剁手”的刺激。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/8962.html