四大银行贷款流向揭示了哪些真相?

图片来源于视觉中国

文|黄志龙,作者|苏宁财富资讯

最近,一条关于2008年-2017年工农中建四大行贷款结构数据的新闻视频引发业内关注。

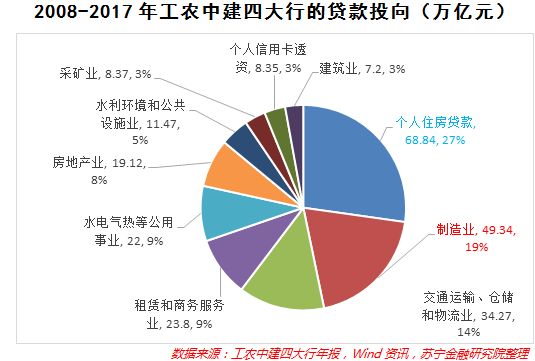

其中,最引人关注的数据是:十年内,四大行累计向个人购房贷款投放了68.84万亿元贷款,远超制造业获得的贷款总额(49.34万亿元),二者之间存在明显的此消彼长关系。

四大行的数据只是冰山一角,过去十年,楼市泡沫化发展对实体经济、居民债务和消费有多大的影响,这是本文要回答的问题。

房贷,四大行贷款的第一投向

首先来看上述视频所呈现的关键信息,基于工农中建四大行年报数据,2008年-2017年十年间,四大行累计投放贷款规模为252.76万亿元,其中个人住房贷款规模为68.84万亿元,占比27%,制造业贷款49.34万亿元,占比为19%。再加上房地产企业贷款,十年内四大行投向房地产行业的贷款规模总计达87.96万亿元,占比34.8%(参见下图)。

从变化趋势看,2012年,个人住房贷款历史性地取代制造业贷款,成为四大行新增贷款的第一投放方向。自此之后,中国房地产市场进入了泡沫化的上涨周期。

楼市贷款增速高于银行贷款整体增速

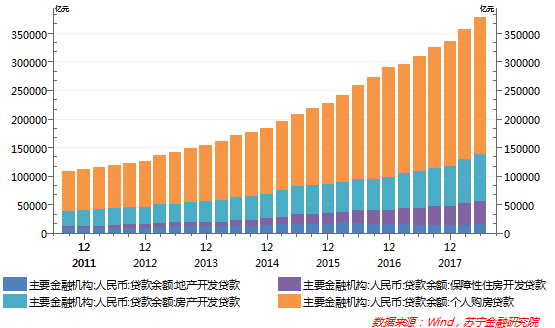

对房地产市场的偏爱,不仅仅是四大行,整个金融机构都是如此。2009年-2018年十年内,我国金融机构贷款余额从34.95万亿元上升到136.3万亿元,而房地产行业贷款(房地产开发贷款+个人购房贷款)余额则从5.67万亿元扩张到38.7万亿元。在此期间,房地产行业贷款占比也从16.3%攀升到28.4%。

反映到增长速度上,一个显而易见的事实是:在大多数年份内,楼市从银行获得的贷款增速,明显高于银行贷款的整体增速。特别是2013年以来的6年,这一现象颇为突出(参见下图)。

下面,进一步分析房地产行业贷款的两大构成主体“房地产开发贷款”和“个人按揭贷款”的规模和增长速度。其中,房地产开发贷款包括房产开发贷款、保障性住房开发贷款和地产开发贷款(土地抵押贷款)三大类。截至2018年6月末,这三大类贷款的余额分别为8.18万亿元、4.08万亿元和1.46万亿元。值得注意的是,随着全国范围内棚改进程加快,保障性住房开发贷款的增速远高于商业性房产开发贷款的增速。

个人按揭贷款占比最大、增速最快

当然,在房地产行业,贷款占比最大、增长速度最快的依然是个人按揭贷款。2018年末,个人购房贷款余额已达25.75万亿元,占整个房地产行业的贷款比重为2/3左右,而新增按揭贷款,又占了整个房地产行业新增贷款的3/4左右(参见下图)。

个人按揭贷款增长严重挤压消费

个人按揭贷款的快速增长,不仅对制造业等实体经济融资产生了明显的挤出效应,也带动了居民杠杆率创下历史新高,进而对居民消费造成较大的拖累。

具体来看,2018年末,家庭部门贷款余额飙升至47.9万亿元的高点,杠杆水平(占GDP比重)也历史性地突破了50%。其中,个人按揭贷款的比重由49.2%上升至57.4%,这其中还未包含快速增长的公积金贷款——2017年全国公积金贷款余额为4.5万亿元,同比增长37%。

当前我国的房贷收入比,已超过美国和日本房地产泡沫的峰值,沉重的房贷负担严重削弱汽车等耐用消费品和其他领域的消费前景。

事实上,最近两年居民杠杆率过快攀升,已经使得房价上涨对居民消费的挤出效应明显大于早期的财富效应。

此处的财富效应是指:房产所有者的财富会随着房价上涨增加,同时居民还可以通过房地产投资获得正收益,此时的居民部门杠杆率并不高,且居民收入涨幅要快于房价涨幅。在此背景下,房价上涨会提升居民的边际消费倾向,促进消费增长,这正是房价上涨对刺激消费的财富效应。

挤出效应是指:随着房价涨幅过快,居民收入增长速度赶不上房价涨幅,居民部门不得不高负债、加杠杆购房。“新上车者”在扣除房贷支出后,边际消费倾向下降是必然趋势,此时房价上涨对居民消费的挤出效应,将远远大于财富效应。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/31862.html