2019美国教育科技市场预测:大量输家,少量赢家

图片来源于视觉中国

钛媒体注:本文来自于公众号硅谷密探(guigudiyixian),内容为美国教育垂直媒体 EdSurge 近期发布的《美国2018教育科技投资报告》,作者为 EdSurge 执行编辑 Tony Wan,由硅谷密探译者Lisa翻译,钛媒体经授权转载。

对于美国多个城市和州来说,2018年是有史以来气候最潮湿的一年。教育科技行业也经历了不少风雨,风险资本家和私募股权投资人释放了大量现金。

去年,美国教育科技公司筹集了14.5亿美元,与2015年创下的十年中单年融资最高总额持平,也超过了2017年筹集的12亿美元。

然而,2018年和2015年之间的融资现象存在显著差异。2015年有165笔交易,而2018年只有112笔。近年来交易流持续下降:投资者向教育科技行业投入更多资金,但投资的公司数量却在减少。换句话说,他们投资数量减少了但资金规模更大了。

资料来源:EdSurge

到底美国的教育科技投资情况如何?这14.5亿美元投资当中,分别投资于哪些领域呢?中美在教育科技领域的投资是否会有相似?小探今天编译EdSurge近期的《美国2018教育科技投资报告》,带大家一起来看。

投资界的马太效应:大量输家,少量赢家

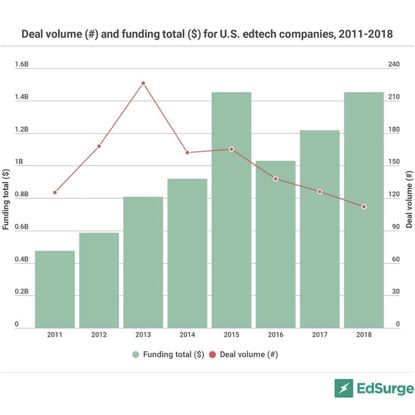

《报告》首先指出,一个很明显的趋势:自2011年以来,投资给美国教育科技行业的美元数量稳步上升(2015年是一个特例)。总体而言,规模更大但交易更少,是美国所有投资活动的共同趋势。

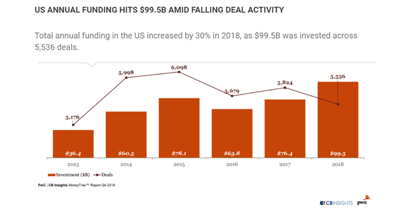

据市场分析公司 CB Insights 和普华永道数据显示,尽管交易量下降,但2018年所有行业的融资总额都有所增加。Pitchbook 数据指出,整个2018年,美国风险投资共提供了1309亿美元的资金,成为一个标志性年份:2018年度资本投资金额首次超过了2000年互联网泡沫时期的1000亿美元。

报告还指出,“公司资本越是高度集中,越容易吸引到投资”。而且,这种模式很可能会持续到2019年。随着美国教育科技行业的成熟,高收入的公司正逐渐脱颖而出,也将吸引到更高层级的投资者的关注和投资。

资料来源: CB Insights

对于能够显示持续增长和收入的教育科技公司来说,这是好消息。但是对于其他人来说,可能要引起关注了。

New Markets Venture Partners总经理Jason Palmer表示:“2019年将是教育科技市场发展的重要一年,将会出现少量大赢家和大量的输家——公司要么倒闭,要么融资,或者通过合理估值而被收购但将低于他们曾达到最高估值。”

风险投资绝不是成功的保证。正如《纽约时报》最近报道,一些创业者正逐渐避开投资者关注,以及随着他们的参与而带来的资金的增加,导致创业公司必须不顾一切代价追求增长从而将企业经营的一败涂地。

投资门槛升高:种子轮也需要有营收

在年度年终分析中,EdSurge 统计了美国教育科技公司的所有风险融资,这些公司主要支持教育者和学习者进行pre-12和高等教育。在2018年,112宗公开披露的交易总累计筹集了14.5亿美元。

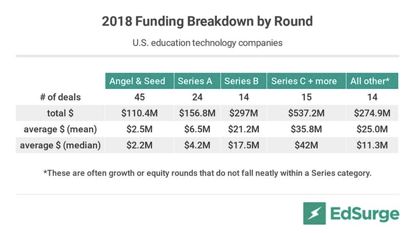

按照融资轮计算,14.5亿美元的总投资,大部分集中在后期交易。同样值得注意的是,天使投资和种子投资数量持续下降,从2013年的100多次峰值,降至2018年的不到一半。这一下降也与教育科技加速器的衰落有关,教育科技加速器曾帮助催生了许多早期创业公司。

资料来源:EdSurge

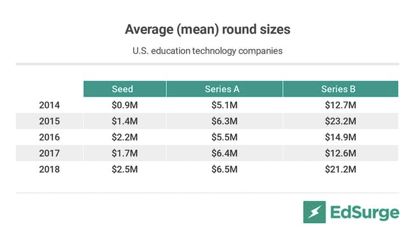

尽管如此,早期教育创业公司仍有大量可以利用的资金。种子投资不断涌现新的资金,包括一些大学附属基金和家族理财基金。多年以来,种子轮的融资规模有所上升 —— 种子轮融资的门槛也在上升:

过去,种子融资只要一个概念证明,一个才华横溢的团队和一些早期客户已经足够,但现在,投资者希望在参与到投资种子轮之前会看到50万到100万美元的营收。

资料来源:EdSurge

对于教育科技公司来说,以收入前融资为标志的宽松货币时代可能已经结束。

2010年和2011年,挣容易钱的情况更为常见。那时的教育科技投资还处于早期阶段,大量新想法,新公司和新投资的涌现,导致这样的融资交易在当时流行了起来。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/39243.html