抢滩 To B

文| 马慕杰

来源| 投中网

“事实上,我们错失了红杉。”魏丹遗憾道。

2018年7月,正在融资的魏丹公司接触到了红杉资本。因看好魏丹公司的独家技术资源,红杉资本给魏丹公司开出了不错的估值。不过,注资的前提是魏丹公司必须砍掉C端业务,全面发力B端。

“那时,接触到的投资机构,没有一家让我们转型做B端。出于整个团队还想坚持C端业务的想法,我们直接拒绝掉了红杉资本的要求。”魏丹说,后来的事实证明,红杉资本彼时的建议是正确的,他们比其他投资机构的眼光更加敏锐,更加先知先觉。

随后整个市场迅速冷却,魏丹公司仍旧没有拿到融资。为了能够继续生存,魏丹公司主动弱化了烧钱的C端业务,重新恢复曾为了“大力推广技术”而放弃掉的服务B端的生意。紧接着,业务缩减、裁员……

“以B端为主,C端为辅。”魏丹如此介绍其公司当前的业务线。

“被宠”的To B

魏丹急速转头的原因,则是To B,正迎来新的机遇。

2019年开年,已有多家To B企业宣布获得资本的青睐与加持。2019年2月28日,奇点云宣布完成近6000万元A轮融资,此轮融资背后的投资方有晨兴资本、IDG资本、浙商创投等;2019年3月4日,Moka(智能化招聘管理系统)宣布完成1.8亿元B轮融资,该轮融资获得了高瓴资本、GGV纪源资本、金沙江创投、襄禾资本的共同押注……

“2019年,有不少投资机构计划把投资的侧重点放到To B领域。”一位专注于B2B投资的有关人士向投中网透露,这些投资机构既包括原来内部就有To B团队的投资机构,也包括即将要成立To B团队欲加入“抢食To B”大军的投资机构。

“从大方向来看,商业模式无非就两种,一个是To C,一个是To B。当大家都认为线上获客成本高昂,To C赛道没有太多潜在市场的时候,一定会有新的基金会去看To B。我觉得这是顺势而为吧。”众海投资合伙人郝帅说道。在他看来,负责To B基金的机构合伙人更需要有对行业的深度认知和资源带动能力。

清流资本副总裁任晓晨也如此认为。她表示,To B领域的投资不仅强调对行业的深入了解能力,还要拥有对企业服务成长规律的理解和耐心。同时,不同于To C赛道的显性特点,由于To B的很多项目针对的是垂直行业,因此更需要To B投资人在行业内的长久耕耘和积累,如此一来才能挖掘到好的水下项目。“从这两点来说,时间是To B领域投资人的朋友,是机构的壁垒所在。”

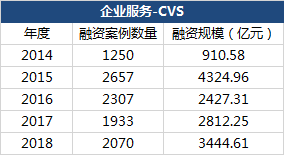

根据CVSource投中数据,2014年起,企业服务开始受资本追捧,并于2015年达到高峰,共出现了2657起,融资额达4324.96亿元。2015年被称为“中国企业服务元年”。不过2016年,该领域投融资数量和金额开始有所回落,从2015年的2657件回落至2307件,融资总额从4324.96亿元减少至2427.31亿元。2018年,企业服务的投融资数量和金额开始回暖,逐渐成为了最热门的赛道之一。

数据来源:CVSource投中数据

而作为最能反映国内经济发展的风向标,2018年BAT在To B领域的投入相比其他项目而言有着明显增长。企服行业头条盘点数据显示,2018年,腾讯、阿里巴巴、百度三家公司投资To B企业的数量分别29笔、31笔以及21笔;投资金额分别约为127亿元、400亿元及26亿元。

根据投中信息与德勤在2017年9月联合发布的《中美独角兽研究报告》,美国共有20个大行业有着独角兽,企业服务行业独角兽数量遥遥领先于其他行业,占比27%,并且占了71%的全球企业服务领域独角兽数量,远超中国。对比中国来看,中国共有16个大行业有着独角兽,其中企业服务行业独角兽数量占据总数约为2%。可见,与美国To B领域的独角兽占比所有行业独角兽数量相比,中国To B领域的独角兽寥寥无几。

“目前中国的企业服务市场还远没有美国成熟,但这也代表了国内To B的市场空间更加广阔。”任晓晨认为,“2019年是To B平台型大公司崛起的良好时间点,优秀公司向上向下拓展的机会非常多。我们在这片待开垦的沃土上看到了许多有机会成长为百亿美元的公司。”

谁更有机会成为To B独角兽?

那么,To B哪些领域会被机构率先插上旗帜?

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/42911.html