智氪分析 | 平安好医生,是不是好生意?

核心提示:

健康商城业务是平安好医生目前增长的最大动力,家庭医生业务更像是其他业务的入口;

平安集团与平安好医生的“父子关系”复杂,平安好医生获得了营收、用户增长方面的帮助,但也牺牲了毛利率空间;

在现有商业模式下,平安好医生未来可以通过扩大营收规模实现盈利,但这远非互联网医疗商业化的终点;

作者 | 欧阳伟康、Cecilia Xu

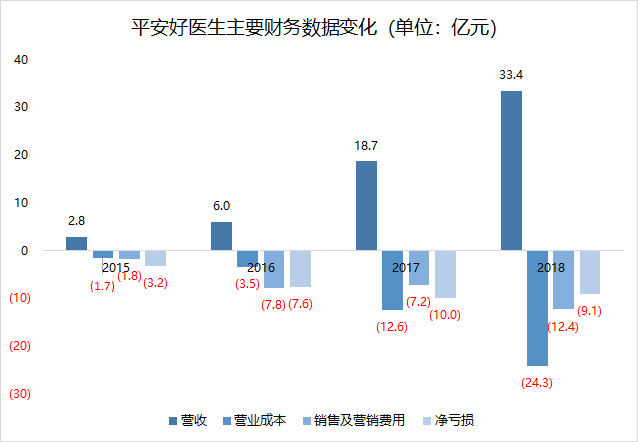

在被平安集团送上资本市场299天后,2月27日,作为“中国互联网医疗第一股”的平安好医生发布上市以来的首份年报:2018年营收33亿元,增长79%,净亏损9亿元,亏损额同比下降9%。

营收保持高速增长、净亏损不再扩大 、净亏损率收窄,对于成立尚不足5年的新经济公司来说已经是不错的成绩,但摆在公司面前的仍是那个老问题:作为互联网医疗公司,平安好医生如何赚钱?

4年亏损近30亿元的平安好医生是一门好生意吗?

数据来源:平安好医生财报、招股书

“家庭医生”理想尚远,“医药电商”现实已来

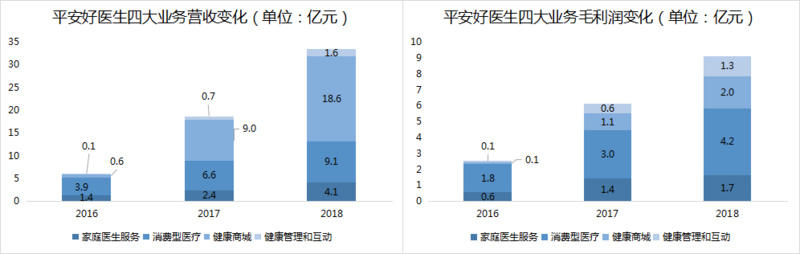

平安好医生现有四大业务:家庭医生服务、消费型医疗、健康商城及健康互动和管理。其中,家庭医生服务是平安好医生自建医疗健康生态系统的起点。用户通过平安好医生App、集成在平安集团其他App/网页中的插件均可以获得免费或付费的在线医疗咨询服务,提供服务的医生来自平安好医生的自有医疗团队或签约的外部名医,以在线问诊的形式打破医疗资源地域分配不均的现状、让用户能便捷地享受跨地域的医疗服务,这也是诸如平安好医生、春雨医生等App在线问诊功能的初衷。

数据来源:平安好医生财报、招股书

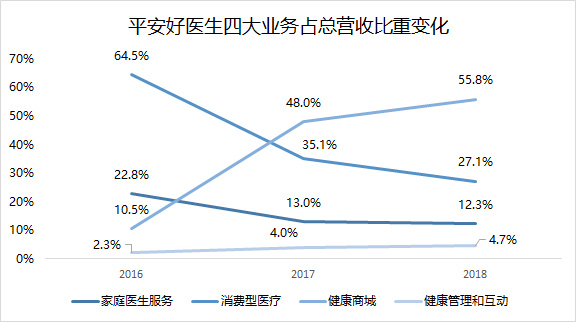

不过还没等家庭医生服务挑起大梁,平安好医生体系内已经孵化出更为耀眼的健康商城业务,截至2018年,健康商城业务占好医生营收比重已经过半,而家庭医生服务占比则下滑至12.3%,与互联网医疗相比,平安好医生倒是更像一家医药电商公司。

数据来源:平安好医生财报、招股书

在目前平安好医生App的四大业务中,家庭医生服务更多扮演了“流量入口”的角色,通过家庭医生服务绑定用户,再把用户资源通过消费型医疗、健康商城、健康管理和互动三项业务成功变现,这是平安好医生的主要商业模式。

只是与被寄予厚望的家庭医生服务相比,健康商城只是传统互联网电商模式在医药垂直领域的翻版,这一赛道也早有阿里健康、京东医药、1药网等大小玩家入局,这并非平安好医生想要的方向,更像是在寻找一项符合自身定位、又兼具规模和增长潜力的营收发动机,以取代仍在高速成长中但规模较小的家庭医生服务。

数据来源:平安好医生2018年年报

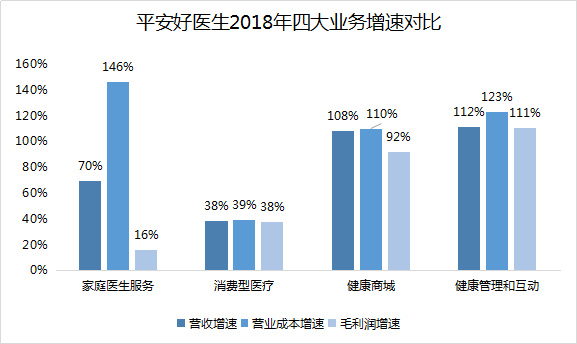

“家庭医生服务”负责讲故事,“健康商城”负责冲营收。事实上,除去营收占比不到5%的健康管理与互动,健康商城已经是平安好医生营收贡献最高、增速最快的业务,并且仍处于扩张之中。

从平安好医生官网公布的招商信息可以得知,平安好医生正在招募很多常规意义上健康、医疗之外的类目商家,包括居家百货、数码家电、运动户外、图书/绿植、虚拟卡券、跨境海淘等。

平安好医生健康商城招商信息

这意味着在接下来很长一段时间内,健康商城的业务规模仍将继续扩大,占平安好医生总营收比例也有望继续提高。在顶着“互联网医疗第一股”的光环上市之后,平安好医生依然未能探索出颠覆传统医疗的商业模式,只能继续探索在电商领域综合发展的可能性。

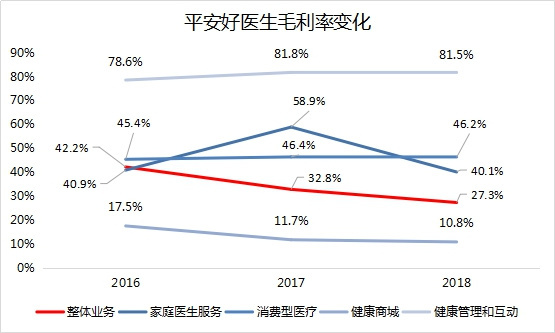

然而,发展电商也有弊端。在四大业务中,健康商城业务毛利率贡献最低,随着健康商城业务营收占比进一步扩大,其对整体毛利率的拖累作用将更加明显。2018年,平安好医生的整体毛利率已经下滑至27.3%,显著低于其他互联网公司,甚至要低于业务构成以医药电商为主的阿里健康。

数据来源:平安好医生财报、招股书

除了业务营收占比变化对毛利率产生的影响外,过度依赖平安集团也是影响好医生毛利率的一大因素。

平安是个好爸爸,但平安好医生能否独立仍是难题

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/44821.html

- 上一篇:电子烟大限将至?

- 下一篇:买猫爪杯的第n个理由:揭秘星巴克真正的底层逻辑