IPO观察丨21个月,2370家店,这里有瑞幸疯狂开店的秘密

文|彭倩

编辑|乔芊

成立不到2年的瑞幸咖啡正式提交招股书。

在长期温水煮青蛙的中国咖啡市场里,瑞幸是第一个搅局者。它凭借前所未见的激进打法——疯狂开店和巨额营销,成功打下江山。

这一系列的举动,为它带来了近200亿元的估值、9000万份的年销量和1680万付费用户。亮眼的运营数据,也让瑞幸备受投资人的宠爱,在短短一年中,瑞幸已经获得了三轮融资。投资方中甚至有星巴克二股东贝莱德,这意味着,如今的瑞幸已经获得主流投资市场的认可。

但高速增长的背后隐忧仍然不少。商业最终目的是获得较高的投资回报率,瑞幸在获得高估值、高流量和大订单的同时,也面临着亏损严重、现金流紧张等问题。瑞幸要如何守住江山、避免成为下一个ofo,也成为了外界关注的焦点。

瑞幸遭遇的众多质疑,或多或少都可以归结到它疯狂开店的举动上。而这个最直观、也最有悖于传统零售生意的操作,可能是看清这家公司的关键所在。

鼓励外卖还是自提,本质上是想节省房租还是运费

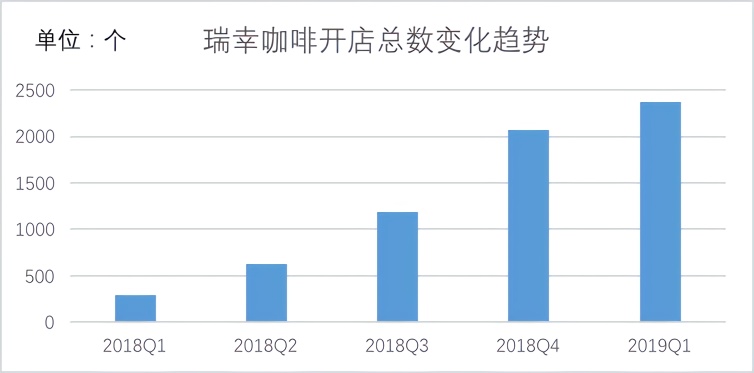

受到大环境的影响,如今中国咖啡市场大部分玩家如星巴克、连咖啡、Costa都在勒紧裤腰带,在少量开店的同时,关闭更多的门店以求度过冬天,瑞幸是个异类。2018年瑞幸新增1783家自营门店、2019Q1同比增长717%,开店的数量和速度都堪称疯狂。

瑞幸咖啡门店总数变化趋势图,制图:36氪

而这种不合传统零售业规律的开店举动背后,实际是一笔账。

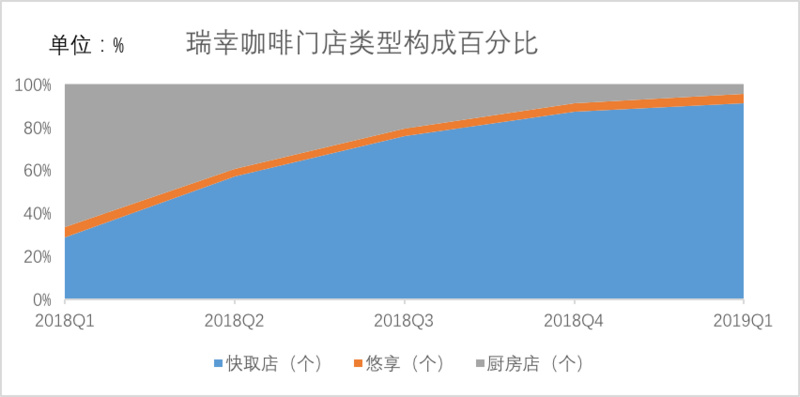

根据招股书披露的门店数据,从不同门店类型及占比来看,瑞幸主打小面积和简单场景的快取店(Pick-up stores),占比不断上升,在2019Q1已经达到2163个,占比91.3%。面积更大、提供丰富场景的悠享店仅为其零头,而只提供外卖服务的厨房店,受到快取店迅速扩张的影响最为明显,占比不断萎缩。

瑞幸咖啡各类型门店占比变化图,制图:36氪

门店结构明显变化的背后,是瑞幸渠道策略的日益明确。在成立之初,瑞幸主要依靠微信带来的社交流量做咖啡外卖生意,彼时线下门店的主要作用也是充当外卖订单的后厨,是其进行仓配的据点。这也是瑞幸被外界归类为“新零售”公司的原因——即时配送服务是它们的标配。

但随着单量和影响力的不断增加,逐渐走向品牌化的瑞幸开始进行大规模的线下扩张,在写字楼、商圈等人流量密集的地段大量开店,这样做的目标是——方便用户自提。招股书显示,瑞幸的外卖订单占瑞幸销售比例已从2018Q1的61.7%下降到2019Q1的27.7%,而自提订单则超过60%。

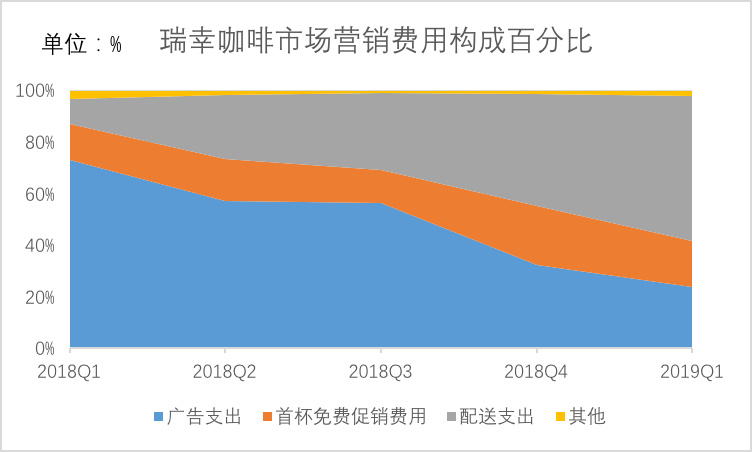

而之所以拼命提高自提业务比例,是为了降低配送费用。根据招股书披露的瑞幸的经营数据可知,销售和市场费用支出中,占比最大的就是外卖配送开支。

瑞幸咖啡市场营销费用构成占比趋势图,制图:36氪

目前来看,瑞幸的开店策略是奏效的,在增大自提店占比、并用一些选址(如选在写字楼大堂)和运营手段(如提升配送门槛)鼓励自提后,外卖的配送费用率从2018Q1的40%,下降到2019Q1的20%。

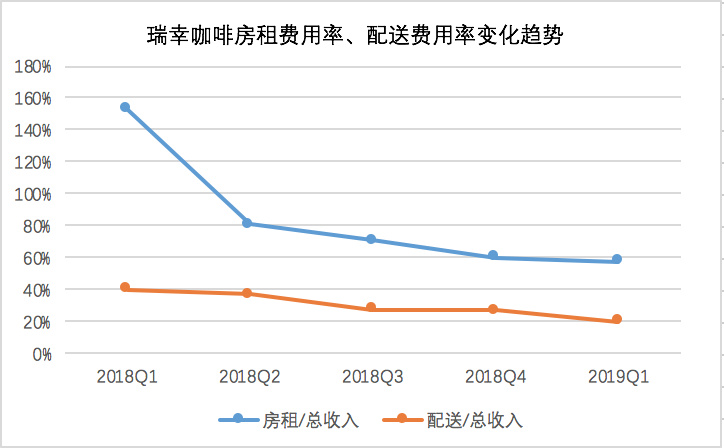

另一方面,随着订单的规模化增长,房租和门店人员成本在收入中的占比也在不断降低:从2018Q1的153%,下降到2019Q1的59%。

新零售公司的一个共同课题是,在鼓励用户到店和为用户配送到家之前做平衡,其中既要考虑用户的体验,也要考虑公司的成本。落到更细微的问题上就是,开店和配送两种方案,哪个效率更高。

从瑞幸的表现来看,尽管瑞幸通过加密门店提升了自提比例、减少了在配送上花的钱,但目前在房租和门店人员上花的钱还是更多(是配送费用的3倍),短期来看,如果订单规模跟不上,开店并没有比配送更高效。然而,开店的租金属于固定成本,随着订单量的提升,固定成本必然被摊薄,但是配送成本却会随着订单规模的增加继续提升,为此订单规模能否持续增长并最终实现规模经济是瑞幸能否迎来拐点的关键。

瑞幸咖啡配送费用率、房租费用率双降,但房租依然高于配送费,制图:36氪

会花钱的瑞幸,撒钱也需要门店承接

招股书显示,瑞幸2018年的付费用户已经达到1680万,产生了9000万份的年销量(其中咖啡销量为7150万杯,小吃和果汁销量为1818万)。达到这样的咖啡销量,瑞幸只用了一年,星巴克用了近20年,全家中国便利店用了近5年,而连咖啡花了4年时间也没能达到。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/55343.html