斗鱼赚钱能力为何变得如此强悍?

文 | Cecilia Xu 高小倩

游戏直播老大斗鱼,正在全面赶超“游戏直播第一股”虎牙,从用户规模到盈利能力。

美东时间8月13日盘前盘后,斗鱼和虎牙相继公布2019年第二季度财报。不出所料,虎牙实现连续7个季度盈利;意料之外的是,斗鱼实现连续2个季度盈利。

上一季度斗鱼宣布首次扭亏为盈,但这个盈利看起来有点突然,更多是银行利息、外汇所得这样一次性收入贡献。多家媒体分析揭露了这一问题,所以对于第二季度的盈利表现,外界本来不太看好。

但第二季度却成了一个关键转折点。一直以来,斗鱼用户规模要大于虎牙,但营收规模、盈利能力却不敌虎牙。不过连续两个季度的数据变化显示,虎牙的领先优势正在缩窄,而斗鱼正在积极扭转赚钱能力差一等的窘境。

斗鱼和虎牙是游戏直播领域分列一二位的两家头部公司,但两家公司的发展一直充满戏剧性。上市层面,斗鱼先提出上市却让虎牙抢了“游戏直播第一股”,直到今年7月它才跌跌撞撞进入资本市场。目前两家公司都挂牌美股市场,对比盈利能力、投资回报率、发展后劲等指标,都将是外界持续关注的话题。

问题在于,斗鱼逆转的态势能否得以持续?斗鱼的盈利状况能否持续下去?在游戏直播打赏不敌娱乐直播的现状下,两家公司又会做何改变?随着快手、抖音、B站等新型平台入局游戏直播,虎牙和斗鱼又将如何应对挑战?

虎牙盈利领先,斗鱼正在赶超?

财报数据显示,2019年第二季度,斗鱼总营收18.7亿元,同比增长133%;虎牙总营收20.1亿元,同比增长94%。之所以说斗鱼在赶超虎牙,是因为除了在用户规模上的优势,斗鱼在营收规模、毛利、经营费用率等财报维度上等呈现出较大的爆发力。在此基础上,两者的净利润差距有望进一步收窄。

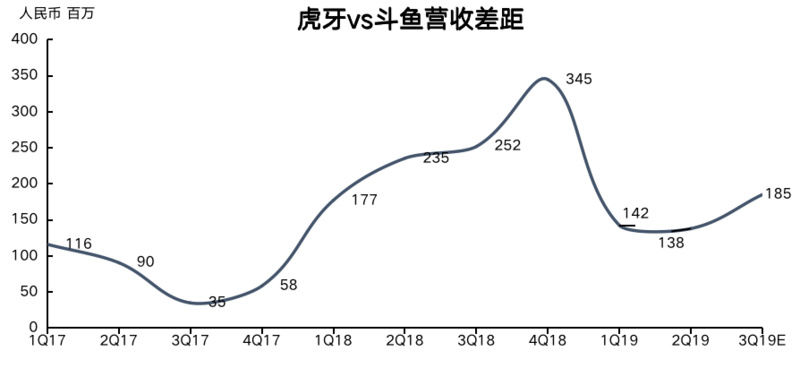

一直以来,虎牙的营收规模都要比斗鱼高,而且这个优势还有不断扩大的趋势。数据显示,自2017年第一季度到2018年第四季度,斗鱼与虎牙的营收差距从1.16亿元扩大到3.45亿元。从营收上来看,虎牙的优势地位不断得到巩固。

然而,这样的情况却在2019年初发生了扭转。自今年开始,斗鱼营收增速突然上扬,第一季度总营收同比增速达到123%,较上季度的70%,大幅提升了53个百分点。第一季度斗鱼的突然加速让市场倍感意外,第二季度斗鱼则在此基础上更上一层楼,总营收同比增速再提高超10个百分点至133%。

数据来源:斗鱼、虎牙(截至2019年8月15日)

一个明确的信号是,两者的营收差距开始缩窄。截至2019年第二季度,斗鱼与虎牙之间的营收差距缩窄至1.38亿。好在虎牙或许能在下季度扳回一城,根据双方披露的三季度营收指引,虎牙第三季度营收规模或介于21.2亿元-20.2亿元,同比增长66%-72%;斗鱼营收规模或介于19.5亿元-20.0亿元,同比增长90%-95%。根据公司指引,下季度虎牙的营收规模增速仍然较斗鱼低将近20到30个百分点。

数据来源:斗鱼、虎牙(截至2019年8月15日)注:差距=虎牙总营收-斗鱼总营收

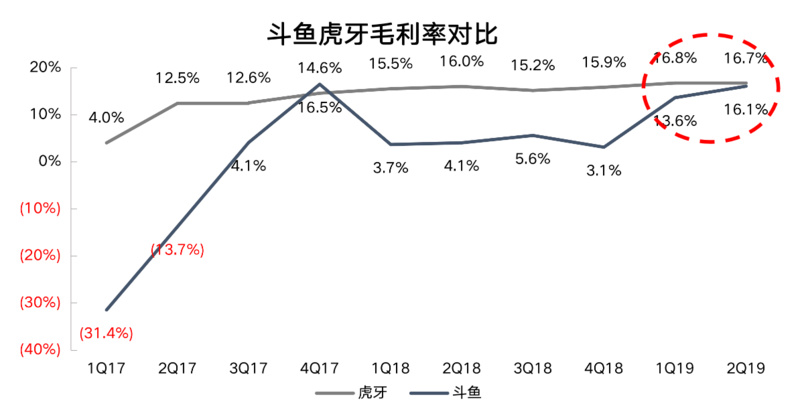

事实上,不只是营收,在盈利能力上,斗鱼和虎牙的差距也在近两个季度快速缩小。财报数据显示,斗鱼和虎牙之间的毛利率差距缩窄至0.6个百分点。如今同样投入100元的成本,两家公司能够赚回来的金额越来越接近。要知道,在整个18年,斗鱼与虎牙的毛利率有着10个百分点的差距。

数据来源:斗鱼、虎牙(截至2019年8月15日)

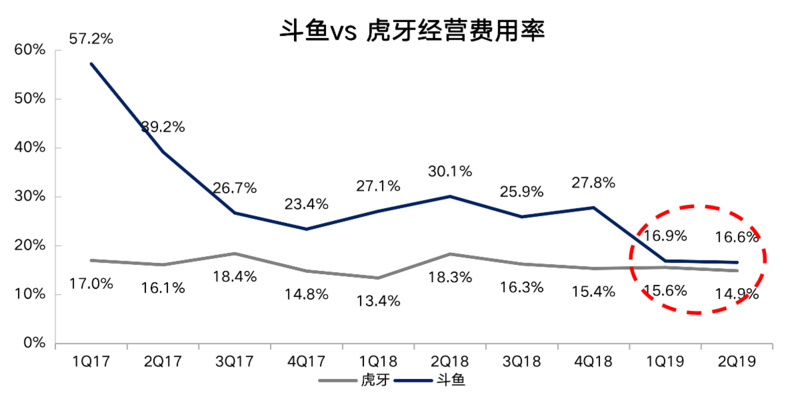

在经营效率上,两者的差距也越来越小。财报数据显示,自2017年第三季度开始,斗鱼的经营费用率均高于虎牙,差距在8到14个百分点中间徘徊,但在进入19年开始迅速收窄至1-2个百分点。

经营费用率指公司经营费用(一般包括市场销售费用、行政费用、研发费用、还有部分公司包括其他经营费用)占总营收的比重,该费用率越低表明公司的的管理和经营效率越高。在公司发展的初始阶段,由于营收规模较低,但又不得不支出大笔费用用于市场宣传,扩大用户规模,会导致公司费用率较高的情况,例如在2017上半年,斗鱼的经营费用率高达40%以上的主要原因就是市场费用的占比过高。

显然,在公司走向成熟的阶段,斗鱼的费用支出也正在得到控制,而这也是斗鱼这两个季度能实现盈利的关键因素之一。

数据来源:斗鱼、虎牙,智氪研究院(截至2019年8月15日)

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/76637.html